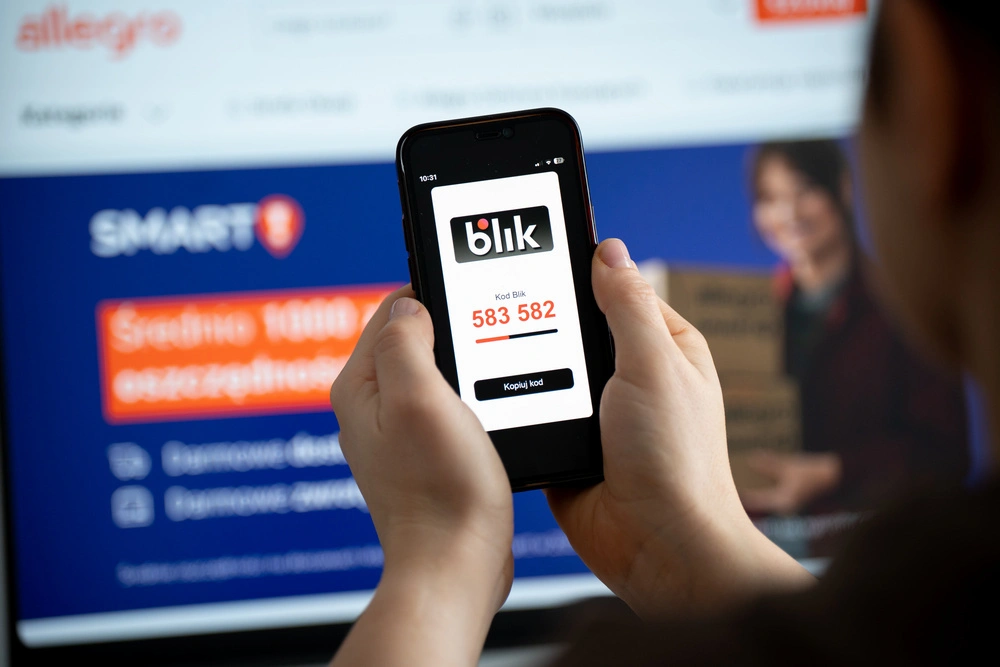

Jak płacić BLIKIEM? To jedno z najczęściej zadawanych pytań przez osoby, które chcą szybko zapłacić za zakupy bez karty, gotówki i przepisywania danych z plastiku. BLIK działa bezpośrednio w aplikacji bankowej, a podstawą klasycznej transakcji jest jednorazowy 6-cyfrowy kod, który użytkownik wpisuje w sklepie internetowym, terminalu płatniczym albo bankomacie i zatwierdza w telefonie. Kod BLIK jest ważny przez 2 minuty, a każda transakcja wymaga potwierdzenia w aplikacji bankowej.

Płatność BLIKIEM może wyglądać różnie w zależności od sytuacji. Inaczej płaci się BLIKIEM w sklepie internetowym, inaczej przy kasie w sklepie stacjonarnym, inaczej zbliżeniowo telefonem, a jeszcze inaczej podczas przelewu na numer telefonu. W praktyce BLIK obejmuje dziś płatności online, płatności w sklepach stacjonarnych, przelewy na telefon, wypłaty i wpłaty w bankomatach oraz płatności zbliżeniowe telefonem z NFC.

W tym przewodniku wyjaśniamy, jak płacić BLIKIEM krok po kroku, na co uważać przy autoryzacji, kiedy potrzebny jest kod BLIK, kiedy wystarczy zbliżyć telefon do terminala i dlaczego najważniejszą zasadą bezpieczeństwa jest sprawdzanie kwoty, odbiorcy oraz celu transakcji przed jej zatwierdzeniem.

Jak płacić BLIKIEM – najprostsza instrukcja dla początkujących

Jak płacić BLIKIEM w najprostszym wariancie? Najpierw trzeba mieć konto w banku, który obsługuje BLIK, oraz zainstalowaną aplikację mobilną tego banku. BLIK nie jest osobną aplikacją do pobrania, tylko funkcją wbudowaną w aplikacje bankowe. To ważne, bo wiele osób szuka w telefonie „aplikacji BLIK”, a w rzeczywistości kod BLIK generuje się bezpośrednio w aplikacji bankowej, na przykład po kliknięciu ikony BLIK na ekranie głównym lub w sekcji płatności.

Płatność BLIKIEM klasycznym kodem opiera się na prostym schemacie: wybierasz BLIK jako metodę płatności, generujesz kod w aplikacji bankowej, wpisujesz go w odpowiednim miejscu, a potem zatwierdzasz transakcję w telefonie. Kod sam w sobie nie kończy płatności. Najważniejszy moment następuje dopiero wtedy, gdy aplikacja bankowa pokazuje szczegóły transakcji: kwotę, odbiorcę lub typ operacji. Dopiero po ich sprawdzeniu należy potwierdzić płatność PIN-em, biometrią albo inną metodą autoryzacji stosowaną przez bank.

Jak płacić BLIKIEM krok po kroku:

- W sklepie lub aplikacji wybierz metodę płatności BLIK.

- Otwórz aplikację bankową.

- Wygeneruj 6-cyfrowy kod BLIK.

- Wpisz kod na stronie sklepu, w terminalu albo w bankomacie.

- Sprawdź w aplikacji bankowej kwotę i odbiorcę.

- Potwierdź transakcję.

- Poczekaj na komunikat o zakończeniu płatności.

To właśnie prostota jest największą zaletą BLIKA. Nie trzeba przepisywać numeru karty, daty ważności ani kodu CVV. Nie trzeba też podawać danych logowania do bankowości internetowej w bramce płatności. Cały proces odbywa się przez aplikację bankową, a kod BLIK działa tylko przez krótki czas i dla konkretnej transakcji.

Może Cię zainteresować: Jak założyć profil zaufany? Instrukcja krok po kroku

Płatność BLIKIEM w internecie – jak zapłacić za zakupy online

Płatność BLIKIEM w internecie to najpopularniejszy scenariusz dla wielu użytkowników. Kupujesz produkt w sklepie online, przechodzisz do koszyka, wybierasz metodę płatności i zamiast karty albo szybkiego przelewu wybierasz BLIK. Następnie sklep lub operator płatności pokazuje pole do wpisania kodu. W tym momencie otwierasz aplikację bankową, klikasz BLIK, kopiujesz lub przepisujesz 6-cyfrowy kod i wpisujesz go na stronie płatności.

Jak płacić BLIKIEM online bez błędów? Kluczowe jest to, żeby nie kończyć na samym wpisaniu kodu. Po wpisaniu kodu BLIK transakcja trafia do aplikacji bankowej, gdzie trzeba ją zatwierdzić. Zanim klikniesz „potwierdź”, sprawdź kwotę i nazwę odbiorcy. Jeśli kupujesz w sklepie internetowym, kwota w aplikacji powinna zgadzać się z koszykiem. Jeśli widzisz inną kwotę, dziwną nazwę odbiorcy albo komunikat, którego nie rozumiesz, nie zatwierdzaj transakcji.

Najczęstsza instrukcja dla płatności online wygląda tak:

- Dodaj produkt do koszyka.

- Przejdź do płatności.

- Wybierz BLIK.

- Otwórz aplikację bankową.

- Wygeneruj kod BLIK.

- Wpisz kod na stronie płatności.

- Sprawdź dane transakcji w aplikacji bankowej.

- Potwierdź płatność PIN-em, odciskiem palca, rozpoznawaniem twarzy albo inną metodą.

- Wróć do sklepu i sprawdź, czy zamówienie zostało opłacone.

BLIK jest szczególnie wygodny wtedy, gdy kupujesz z telefonu, ale działa również na komputerze. Możesz robić zakupy na laptopie, a kod wygenerować w aplikacji bankowej na smartfonie. To częsty scenariusz: koszyk otwarty jest na komputerze, a telefon służy tylko do wygenerowania kodu i zatwierdzenia transakcji.

Może Cię zainteresować: Jak działa obrączka płatnicza – przewodnik krok po kroku

Jak płacić BLIKIEM w sklepie stacjonarnym przy kasie

Jak płacić BLIKIEM w sklepie stacjonarnym? Przy kasie trzeba poinformować sprzedawcę, że chcesz zapłacić BLIKIEM. Następnie terminal płatniczy poprosi o wpisanie kodu BLIK. Otwierasz aplikację bankową, generujesz 6-cyfrowy kod, wpisujesz go na terminalu i zatwierdzasz zielonym przyciskiem. Po chwili aplikacja bankowa wyświetli prośbę o potwierdzenie płatności.

Płatność BLIKIEM w sklepie z użyciem kodu działa podobnie jak płatność internetowa, ale kod wpisuje się nie na stronie, tylko na terminalu. Najważniejsze jest to, aby zachować spokojny rytm: najpierw kod, potem sprawdzenie kwoty w aplikacji, dopiero na końcu zatwierdzenie. Jeżeli terminal pokazuje inną kwotę niż paragon lub kasa, warto poprosić sprzedawcę o anulowanie płatności i rozpoczęcie jej od nowa.

W sklepie stacjonarnym BLIK przydaje się wtedy, gdy nie masz przy sobie portfela, karty albo gotówki, ale masz telefon z aplikacją bankową i dostępem do internetu. Przy klasycznej płatności kodem telefon musi mieć połączenie z siecią, ponieważ aplikacja bankowa musi wygenerować kod i odebrać prośbę o autoryzację. To odróżnia klasyczny kod BLIK od płatności zbliżeniowych BLIK, które w wielu przypadkach mogą działać bez dostępu do internetu po stronie telefonu, o ile usługa została wcześniej aktywowana i spełnione są warunki banku.

Jak płacić BLIKIEM w sklepie stacjonarnym krok po kroku:

- Powiedz przy kasie, że płacisz BLIKIEM.

- Uruchom aplikację bankową.

- Wygeneruj kod BLIK.

- Wpisz kod na terminalu.

- Potwierdź kod na terminalu.

- Sprawdź kwotę w aplikacji bankowej.

- Zatwierdź transakcję.

- Poczekaj na potwierdzenie na terminalu.

Może Cię zainteresować: Jak zeskanować kod QR telefonem? Instrukcja krok po kroku

Płatność BLIKIEM zbliżeniowo – kiedy nie trzeba wpisywać kodu

Płatność BLIKIEM nie zawsze wymaga wpisywania kodu. Coraz częściej użytkownicy korzystają z płatności zbliżeniowych BLIK. W takim wariancie telefon działa podobnie jak karta zbliżeniowa: odblokowujesz urządzenie, zbliżasz je do terminala i płacisz. Nie wpisujesz 6-cyfrowego kodu BLIK na terminalu. Warunkiem jest aktywowanie płatności zbliżeniowych BLIK w aplikacji bankowej oraz włączenie NFC w telefonie.

Jak płacić BLIKIEM zbliżeniowo? Najpierw trzeba sprawdzić, czy Twój bank obsługuje tę funkcję. Następnie w ustawieniach aplikacji bankowej należy aktywować płatności zbliżeniowe BLIK, zaakceptować regulamin i włączyć NFC. W niektórych telefonach trzeba też ustawić aplikację bankową jako domyślną aplikację do płatności zbliżeniowych. Szczegóły mogą różnić się w zależności od banku i systemu operacyjnego, dlatego najlepiej sprawdzić instrukcję w aplikacji swojego banku.

Płatność zbliżeniowa BLIK jest wygodna w codziennych zakupach: w sklepie spożywczym, kiosku, kawiarni, aptece czy na stacji benzynowej. Jej przewaga nad kodem polega na tym, że nie trzeba dyktować metody płatności, generować kodu i wpisywać go na terminalu. Wystarczy telefon. Trzeba jednak pamiętać, że to nadal płatność powiązana z aplikacją bankową, a nie magiczna funkcja telefonu. Jeśli zmienisz telefon, zresetujesz aplikację, wyłączysz NFC albo usuniesz aplikację bankową, płatności zbliżeniowe BLIK mogą wymagać ponownej konfiguracji.

Warto też rozróżnić dwa pojęcia: BLIK kodem i BLIK zbliżeniowo. Kod BLIK wpisujesz ręcznie. BLIK zbliżeniowo działa przez NFC. Obie metody są BLIKIEM, ale technicznie używa się ich inaczej.

Może Cię zainteresować: Jak działa PayPal – przewodnik krok po kroku

Jak płacić BLIKIEM w aplikacjach mobilnych

Jak płacić BLIKIEM w aplikacjach mobilnych? Bardzo podobnie jak w sklepie internetowym, tylko cały proces odbywa się na telefonie. Dotyczy to aplikacji zakupowych, platform marketplace, aplikacji do zamawiania jedzenia, usług transportowych, biletów, doładowań czy subskrypcji. Wybierasz produkt lub usługę, przechodzisz do płatności, wskazujesz BLIK, a następnie potwierdzasz transakcję przez aplikację bankową.

Płatność BLIKIEM w aplikacji może być jeszcze szybsza, jeśli dana usługa pozwala zapamiętać płatność BLIK w zaufanym sklepie lub aplikacji. Wtedy przy kolejnych zakupach nie zawsze trzeba przepisywać kod. W niektórych przypadkach użytkownik potwierdza płatność szybciej, bo sklep lub przeglądarka zostały wcześniej oznaczone jako zaufane. Oficjalny serwis BLIK wskazuje, że w zaufanych sklepach i przeglądarkach możliwe są płatności bez wpisywania kodu BLIK.

To wygodne, ale wymaga rozsądku. Jeżeli dodajesz sklep lub aplikację do zaufanych, rób to tylko w usługach, z których faktycznie korzystasz i którym ufasz. Nie zapisuj płatności w przypadkowych sklepach, na stronach z podejrzanymi promocjami ani w usługach, do których trafiłaś z reklam o nienaturalnie niskiej cenie. Wygoda nie powinna wygrywać z kontrolą nad pieniędzmi.

Najbezpieczniejszy schemat jest prosty: przy pierwszej płatności sprawdź sklep, adres strony, kwotę i nazwę odbiorcy. Przy kolejnych transakcjach nadal kontroluj komunikaty w aplikacji bankowej. BLIK jest szybki, ale zatwierdzenie płatności zawsze powinno być świadome.

Może Cię zainteresować: Jak płacić telefonem? Płatność telefonem krok po kroku

Płatność BLIKIEM bez kodu – co oznacza zapamiętanie sklepu lub przeglądarki

Płatność BLIKIEM bez kodu może brzmieć jak coś zupełnie innego niż standardowy BLIK, ale w praktyce chodzi o przyspieszenie procesu w zaufanych środowiskach. Użytkownik może podczas płatności zapamiętać sklep, aplikację lub przeglądarkę, aby przy kolejnych zakupach nie przepisywać za każdym razem 6-cyfrowego kodu. To rozwiązanie jest szczególnie wygodne w miejscach, gdzie kupujesz regularnie: w aplikacji z biletami, sklepie spożywczym online, platformie z jedzeniem albo ulubionym marketplace.

Jak płacić BLIKIEM bez kodu? Najpierw trzeba wykonać standardową płatność BLIK i zgodzić się na zapamiętanie danego sklepu, przeglądarki lub urządzenia, jeśli taka opcja jest dostępna. Przy następnych zakupach proces może zostać skrócony. Nadal jednak transakcja powinna być widoczna w aplikacji bankowej i nadal należy sprawdzić jej szczegóły. To nie jest „płatność bez kontroli”, tylko płatność z mniejszą liczbą kroków.

Najważniejsze zasady są trzy. Po pierwsze, zapamiętuj tylko te sklepy, z których rzeczywiście korzystasz. Po drugie, nie zapisuj płatności na cudzym komputerze, publicznym laptopie, urządzeniu firmowym współdzielonym z innymi osobami albo w przeglądarce, której bezpieczeństwa nie kontrolujesz. Po trzecie, regularnie sprawdzaj w aplikacji bankowej ustawienia BLIK, zapamiętane sklepy i zgody, jeśli Twój bank udostępnia taką sekcję.

Dla użytkownika to rozwiązanie może być wygodne, ale z perspektywy bezpieczeństwa najważniejsze pozostaje jedno: nie zatwierdzaj transakcji automatycznie. Nawet jeśli sklep jest zaufany, kwota i odbiorca muszą się zgadzać.

Jak płacić BLIKIEM przelewem na telefon

Jak płacić BLIKIEM komuś prywatnie, bez numeru konta? Do tego służy przelew na telefon BLIK. W takim przypadku nie generujesz kodu do sklepu, tylko wybierasz w aplikacji bankowej przelew na numer telefonu. Wpisujesz numer odbiorcy lub wybierasz osobę z kontaktów, podajesz kwotę, sprawdzasz dane i zatwierdzasz przelew. Pieniądze trafiają na konto powiązane z numerem telefonu odbiorcy, o ile odbiorca ma aktywną usługę przelewów na telefon BLIK w swoim banku.

Płatność BLIKIEM na telefon świetnie sprawdza się przy rozliczeniach prywatnych. Możesz oddać komuś pieniądze za obiad, bilet, wspólny prezent, paliwo, zakupy albo rezerwację. Nie musisz znać numeru rachunku bankowego. Wystarczy numer telefonu. To dlatego przelew na telefon BLIK stał się jedną z najbardziej praktycznych funkcji w codziennych rozliczeniach.

Jak płacić BLIKIEM przelewem na telefon krok po kroku:

- Otwórz aplikację bankową.

- Wejdź w BLIK lub przelewy.

- Wybierz „przelew na telefon” albo podobną opcję.

- Wybierz odbiorcę z kontaktów lub wpisz numer telefonu.

- Podaj kwotę.

- Sprawdź dane.

- Zatwierdź przelew w aplikacji.

Trzeba jednak uważać na pomyłki. Numer telefonu powinien być poprawny, a odbiorca właściwy. Jeśli aplikacja pokazuje imię lub dane odbiorcy, warto je sprawdzić przed zatwierdzeniem. Przy przelewach prywatnych szczególnie ważna jest też ostrożność wobec wiadomości od „znajomych” proszących o szybki kod BLIK lub pilny przelew. Oszuści często podszywają się pod bliskie osoby, dlatego każdą nietypową prośbę o pieniądze warto potwierdzić innym kanałem, na przykład telefonicznie. Policja regularnie ostrzega przed wyłudzeniami z użyciem BLIKA i apeluje, aby nie przekazywać kodów osobom trzecim.

Wypłata z bankomatu BLIKIEM

Jak płacić BLIKIEM w bankomacie? Ściśle mówiąc, w bankomacie nie płacisz za zakupy, tylko wypłacasz lub czasem wpłacasz gotówkę z użyciem BLIKA. To jedna z najbardziej przydatnych funkcji, gdy nie masz przy sobie karty. Wybierasz na ekranie bankomatu opcję BLIK, wpisujesz kwotę, generujesz kod w aplikacji bankowej, przepisujesz go do bankomatu i zatwierdzasz operację w telefonie.

Płatność BLIKIEM w bankomacie jest potocznie nazywana „wypłatą BLIKIEM”. Mechanizm pozostaje podobny do innych transakcji kodem: kod rozpoczyna operację, ale ostateczne potwierdzenie odbywa się w aplikacji bankowej. Zanim zaakceptujesz wypłatę, sprawdź kwotę i typ operacji. Jeżeli aplikacja pokazuje wypłatę gotówki, a Ty próbujesz zrobić coś innego, przerwij transakcję.

Wypłata z bankomatu BLIKIEM krok po kroku:

- Podejdź do bankomatu obsługującego BLIK.

- Wybierz opcję wypłaty BLIKIEM.

- Podaj kwotę wypłaty.

- Otwórz aplikację bankową.

- Wygeneruj kod BLIK.

- Wpisz kod na ekranie bankomatu.

- Sprawdź szczegóły operacji w aplikacji.

- Potwierdź wypłatę.

- Odbierz gotówkę i potwierdzenie, jeśli jest dostępne.

BLIK może też służyć do wpłat gotówki we wpłatomatach, jeśli bank i urządzenie obsługują taką funkcję. Dostępność zależy od banku, rodzaju rachunku i sieci urządzeń. Dlatego przed wyjazdem, większą wypłatą albo pilną wpłatą warto sprawdzić w aplikacji bankowej mapę bankomatów i wpłatomatów oraz limity transakcji BLIK.

Jak płacić BLIKIEM za subskrypcje i płatności powtarzalne

Płatność BLIKIEM może dotyczyć nie tylko jednorazowych zakupów, ale też płatności powtarzalnych. Chodzi o sytuacje, w których użytkownik zgadza się na cykliczne pobieranie opłat, na przykład za subskrypcję, abonament, usługę cyfrową, cykliczną dostawę lub platformę online. Oficjalny serwis BLIK wskazuje płatności powtarzalne jako jedną z funkcji dostępnych w ekosystemie BLIK.

Jak płacić BLIKIEM za subskrypcję? Zwykle podczas pierwszej płatności wybierasz BLIK, wpisujesz kod, a następnie w aplikacji bankowej widzisz szczegóły zgody na płatność powtarzalną. To bardzo ważny moment. Trzeba sprawdzić nie tylko kwotę pierwszej transakcji, ale też zasady kolejnych obciążeń: kto pobiera pieniądze, z jaką częstotliwością, w jakim limicie i za jaką usługę. Dopiero po sprawdzeniu tych informacji warto zatwierdzić zgodę.

Największym błędem przy płatnościach powtarzalnych jest traktowanie ich jak zwykłej jednorazowej płatności. Użytkownik widzi znajomy ekran BLIK i zatwierdza transakcję bez czytania szczegółów. Tymczasem płatność powtarzalna może oznaczać, że w przyszłości usługa będzie pobierała kolejne opłaty zgodnie z zaakceptowanymi warunkami. Dlatego trzeba uważnie czytać komunikaty w aplikacji bankowej.

Praktyczna zasada jest prosta: jeśli płacisz BLIKIEM za abonament, subskrypcję, dostęp premium albo usługę cykliczną, zapisz sobie, gdzie można anulować odnowienie. Najlepiej od razu sprawdzić w panelu klienta, czy subskrypcja ma datę kolejnego pobrania opłaty. W banku warto natomiast sprawdzić, czy aplikacja pokazuje aktywne zgody lub ustawienia płatności powtarzalnych BLIK.

Czy płatność BLIKIEM jest bezpieczna?

Płatność BLIKIEM jest zaprojektowana tak, aby użytkownik nie musiał podawać danych karty ani logować się do bankowości internetowej na stronie sklepu. Kod BLIK jest jednorazowy, 6-cyfrowy i ważny tylko przez 2 minuty. Dodatkowo transakcja wymaga zatwierdzenia w aplikacji bankowej, zwykle PIN-em, biometrią albo inną metodą autoryzacji.

Jak płacić BLIKIEM bezpiecznie? Najważniejsze są trzy kontrole: komu płacisz, ile płacisz i za co płacisz. Jeśli aplikacja bankowa pokazuje transakcję, której nie rozpoznajesz, nie zatwierdzaj jej. Jeśli ktoś przez komunikator prosi Cię o kod BLIK, nie wysyłaj go automatycznie. Jeśli rzekomy znajomy pisze, że pilnie potrzebuje pieniędzy, zadzwoń do niego i potwierdź prośbę. W wielu oszustwach przestępcy przejmują konto w mediach społecznościowych i rozsyłają wiadomości do znajomych ofiary.

Najbezpieczniejsze zasady korzystania z BLIKA:

- Nigdy nie podawaj kodu BLIK osobie, która prosi o niego przez komunikator.

- Zawsze sprawdzaj kwotę i odbiorcę w aplikacji bankowej.

- Nie zatwierdzaj transakcji, której nie rozumiesz.

- Nie wpisuj kodu BLIK na podejrzanych stronach.

- Nie klikaj linków do płatności z losowych wiadomości SMS, e-maili i komunikatorów.

- Aktualizuj aplikację bankową i system telefonu.

- Zabezpiecz telefon PIN-em, hasłem lub biometrią.

- Ustaw limity transakcji BLIK w aplikacji bankowej, jeśli Twój bank to umożliwia.

BLIK jest wygodny, ale tak jak każda metoda płatności wymaga uważności. Największe ryzyko nie polega zwykle na „złamaniu BLIKA”, tylko na tym, że użytkownik sam zatwierdzi transakcję pod wpływem presji, pośpiechu albo fałszywej wiadomości.

Najczęstsze błędy przy płatności BLIKIEM

Jak płacić BLIKIEM poprawnie? Najpierw warto wiedzieć, czego nie robić. Najczęstszy błąd to wpisanie kodu BLIK i automatyczne zatwierdzenie transakcji w aplikacji bez sprawdzenia szczegółów. Wielu użytkowników traktuje ekran potwierdzenia jak formalność, a to właśnie tam znajduje się najważniejsza informacja: kwota, odbiorca i rodzaj operacji. Jeśli cokolwiek się nie zgadza, należy przerwać płatność.

Płatność BLIKIEM może się nie udać także z powodów technicznych. Kod jest ważny tylko przez 2 minuty, więc po upływie tego czasu trzeba wygenerować nowy. Czasem problemem jest brak internetu, nieaktualna aplikacja bankowa, chwilowa przerwa techniczna w banku, odrzucona autoryzacja, przekroczony limit transakcji albo błąd po stronie sklepu. W sklepie stacjonarnym dodatkowym problemem może być terminal, który nie obsługuje danej formy płatności lub wymaga ponownego rozpoczęcia transakcji.

Najczęstsze błędy użytkowników:

- Wpisanie kodu BLIK na fałszywej stronie.

- Zatwierdzenie płatności bez sprawdzenia kwoty.

- Wysłanie kodu BLIK komuś przez komunikator.

- Próba użycia przeterminowanego kodu.

- Mylenie kodu BLIK z przelewem na telefon.

- Brak aktywnej funkcji BLIK w aplikacji bankowej.

- Przekroczony limit dzienny lub jednorazowy.

- Brak internetu przy płatności kodem w sklepie.

- Nieaktywne NFC przy płatności zbliżeniowej.

- Próba płatności zbliżeniowej bez wcześniejszej aktywacji usługi.

Dobra praktyka jest prosta: jeśli płatność BLIK nie przechodzi, nie próbuj nerwowo pięć razy z rzędu. Sprawdź komunikat w aplikacji bankowej, wygeneruj nowy kod, upewnij się, że masz internet, a w przypadku płatności zbliżeniowej sprawdź NFC i ustawienia płatności domyślnych.

Może Cię zainteresować: Jak zrobić zrzut ekranu? Screenshot na telefonie, komputerze i laptopie krok po kroku

Jak płacić BLIKIEM na telefonie z Androidem

Jak płacić BLIKIEM na Androidzie? W przypadku klasycznego kodu BLIK system operacyjny ma mniejsze znaczenie, bo kod generuje się w aplikacji bankowej. Otwierasz aplikację, klikasz BLIK, przepisujesz kod do sklepu, terminala lub bankomatu i zatwierdzasz transakcję. Android staje się ważniejszy przy płatnościach zbliżeniowych BLIK, bo wtedy telefon musi obsługiwać NFC i mieć odpowiednio ustawioną aplikację do płatności.

Płatność BLIKIEM zbliżeniowo na Androidzie wymaga zwykle aktywowania usługi w aplikacji bankowej, włączenia NFC i ustawienia aplikacji bankowej jako domyślnej aplikacji płatniczej, jeśli bank tego wymaga. W praktyce oznacza to, że samo posiadanie BLIKA w aplikacji nie zawsze wystarczy do płacenia telefonem przy terminalu. Trzeba jeszcze aktywować płatności zbliżeniowe BLIK.

Jak płacić BLIKIEM na telefonie z Androidem krok po kroku:

- BLIK kodem działa przez aplikację bankową i wpisanie kodu.

- BLIK zbliżeniowo działa przez NFC i zbliżenie telefonu do terminala.

- Przelew na telefon BLIK działa w aplikacji bankowej, bez terminala i bez kodu dla sklepu.

- Wypłata z bankomatu BLIK wymaga kodu wpisanego w bankomacie i potwierdzenia w aplikacji.

Jeśli płatność zbliżeniowa BLIK nie działa na Androidzie, warto sprawdzić cztery rzeczy: czy NFC jest włączone, czy ekran telefonu jest odblokowany, czy płatności zbliżeniowe BLIK zostały aktywowane w banku oraz czy aplikacja bankowa jest ustawiona jako domyślna do płatności. W razie problemów najlepiej wejść w ustawienia BLIK w aplikacji bankowej, bo nazwy opcji mogą różnić się między bankami.

Jak płacić BLIKIEM na iPhonie

Jak płacić BLIKIEM na iPhonie? Klasyczna płatność kodem BLIK działa podobnie jak na Androidzie: otwierasz aplikację bankową, generujesz kod, wpisujesz go w sklepie internetowym, terminalu albo bankomacie i zatwierdzasz transakcję. System iOS nie zmienia podstawowego sposobu działania kodu BLIK, bo najważniejsza jest aplikacja banku i autoryzacja operacji.

Płatność BLIKIEM na iPhonie może być jednak inaczej ograniczona w zakresie płatności zbliżeniowych, zależnie od banku, aplikacji i dostępnych funkcji. Dlatego przy iPhonie najlepiej rozdzielić dwie rzeczy: płatność kodem BLIK oraz płatność zbliżeniową. Kod BLIK jest uniwersalny i działa tam, gdzie sklep, terminal lub bankomat obsługuje BLIK. Płatność zbliżeniowa wymaga konkretnej dostępności usługi w banku i zgodności z ustawieniami urządzenia.

Dla użytkownika iPhone’a najpraktyczniejsza instrukcja jest taka: jeśli chcesz zapłacić online, wybierz BLIK i użyj kodu. Jeśli chcesz zapłacić w sklepie, możesz użyć kodu BLIK na terminalu, o ile terminal obsługuje taką płatność. Jeśli chcesz płacić zbliżeniowo, sprawdź w swojej aplikacji bankowej, czy płatności zbliżeniowe BLIK są dostępne dla Twojego urządzenia i rachunku.

W przypadku iPhone’a warto też pamiętać o powiadomieniach z aplikacji bankowej. Jeśli są wyłączone, autoryzacja może być mniej wygodna, bo trzeba ręcznie wracać do aplikacji. Dobrze jest upewnić się, że aplikacja bankowa ma aktualną wersję, a telefon jest zabezpieczony kodem, Face ID lub Touch ID.

Jak sprawdzić, czy bank obsługuje BLIK

Jak płacić BLIKIEM, jeśli nie wiesz, czy Twój bank obsługuje tę metodę? Najprościej otworzyć aplikację bankową i sprawdzić, czy na ekranie głównym lub w menu płatności znajduje się ikona BLIK. Można też wejść na stronę swojego banku albo na oficjalną stronę BLIK, gdzie publikowana jest lista partnerów i banków współpracujących z systemem. Oficjalny serwis BLIK wskazuje, że współpracuje z największymi bankami, a użytkownik powinien sprawdzić działanie BLIKA w aplikacji mobilnej swojego banku.

Płatność BLIKIEM wymaga rachunku bankowego w banku uczestniczącym w systemie i aplikacji mobilnej tego banku na telefonie. To oznacza, że samo posiadanie numeru telefonu nie wystarczy. Numer telefonu jest potrzebny na przykład do przelewów BLIK na telefon, ale podstawą korzystania z BLIKA jest konto i aplikacja bankowa.

W aplikacji bankowej warto sprawdzić nie tylko samą ikonę BLIK, ale też ustawienia. Bank może pozwalać na zmianę limitów, aktywację przelewów na telefon, aktywację płatności zbliżeniowych, zarządzanie zgodami, zapamiętanymi sklepami lub dodatkowymi funkcjami. Nazwy zakładek różnią się między bankami, ale zwykle znajdują się w sekcji „BLIK”, „Płatności”, „Ustawienia BLIK”, „Limity” albo „Bezpieczeństwo”.

Jeżeli nie widzisz BLIKA w aplikacji, możliwe są cztery scenariusze: aplikacja jest nieaktualna, rachunek nie obsługuje danej funkcji, bank nie udostępnia BLIKA dla Twojego typu konta albo funkcja nie została aktywowana. W takiej sytuacji najlepiej zaktualizować aplikację i sprawdzić pomoc banku.

Limity BLIK – dlaczego płatność może zostać odrzucona

Płatność BLIKIEM może zostać odrzucona nie dlatego, że BLIK „nie działa”, ale dlatego, że użytkownik przekroczył limit. Banki zwykle pozwalają ustawić limity dla transakcji BLIK, przelewów na telefon, wypłat z bankomatu albo płatności internetowych. Limity mogą być jednorazowe, dzienne lub miesięczne. Ich wysokość zależy od banku, ustawień konta i decyzji użytkownika.

Jak płacić BLIKIEM większe kwoty? Przed większą transakcją warto sprawdzić limity w aplikacji bankowej. To szczególnie ważne przy zakupie elektroniki, sprzętu AGD, biletów lotniczych, noclegów, drogich usług albo większych zamówień online. Jeśli limit jest zbyt niski, płatność może nie przejść nawet wtedy, gdy masz pieniądze na koncie. W wielu bankach limit można zmienić w aplikacji, ale czasem bank wymaga dodatkowego potwierdzenia.

Limity są zabezpieczeniem. Nie warto ustawiać ich zbyt wysoko „na wszelki wypadek”, jeśli na co dzień płacisz BLIKIEM za drobne zakupy. Rozsądny limit ogranicza ryzyko w sytuacji, gdy ktoś uzyska dostęp do telefonu, kodu lub nakłoni użytkownika do zatwierdzenia transakcji. Dobrym rozwiązaniem jest trzymanie codziennych limitów na umiarkowanym poziomie i podnoszenie ich tylko wtedy, gdy naprawdę planujesz większą płatność.

Jeśli płatność BLIK została odrzucona, sprawdź kolejno: ważność kodu, internet, środki na koncie, limit transakcji, status aplikacji bankowej, poprawność kwoty oraz komunikat od sklepu. Dopiero potem ponów próbę.

Jak płacić BLIKIEM za zakupy na marketplace i w ogłoszeniach

Jak płacić BLIKIEM przy zakupach od osób prywatnych? To obszar, w którym trzeba być szczególnie ostrożnym. Marketplace, portale ogłoszeniowe, grupy sprzedażowe i wiadomości prywatne są wygodne, ale jednocześnie bywają wykorzystywane przez oszustów. Sama metoda BLIK nie jest problemem. Problemem jest sytuacja, w której użytkownik płaci komuś, kogo nie zna, za produkt, którego realnie nie widział, na podstawie presji czasu lub podejrzanie atrakcyjnej oferty.

Płatność BLIKIEM w ogłoszeniach powinna być traktowana jak przekazanie pieniędzy. Jeśli ktoś prosi o kod BLIK, bo „zaraz wyśle paczkę”, „musi potwierdzić odbiór”, „kurier wymaga dopłaty” albo „to tylko formalność”, zatrzymaj się. Kod BLIK nie służy do odbierania pieniędzy od kupującego ani do „potwierdzania konta”. Kod BLIK służy do rozpoczęcia transakcji, która może skutkować pobraniem pieniędzy z Twojego rachunku.

Najbezpieczniej płacić przez oficjalne mechanizmy danej platformy, a nie poza nią. Jeśli platforma ma własny system ochrony kupującego, przesyłki i płatności, korzystanie z prywatnych linków może pozbawić Cię części ochrony. Uważaj też na fałszywe strony podszywające się pod znane serwisy. Oszuści często wysyłają link, który wygląda podobnie do prawdziwego adresu, ale prowadzi do strony wyłudzającej dane lub kod BLIK.

Praktyczna zasada: jeśli ktoś naciska, żeby zapłacić szybko BLIKIEM poza oficjalnym systemem, potraktuj to jako sygnał ostrzegawczy. Dobra oferta nie wymaga pośpiechu i tajnych instrukcji przez komunikator.

BLIK a karta płatnicza – czym różni się płatność BLIKIEM od płatności kartą

Płatność BLIKIEM różni się od płatności kartą przede wszystkim tym, że nie podajesz numeru karty, daty ważności ani kodu CVV. Przy płatności kodem BLIK używasz jednorazowego kodu wygenerowanego w aplikacji bankowej i potwierdzasz transakcję w telefonie. Przy karcie często podajesz dane karty albo korzystasz z zapisanej karty w sklepie, portfelu cyfrowym lub aplikacji.

Jak płacić BLIKIEM, gdy wahasz się między BLIKIEM a kartą? Jeśli zależy Ci na szybkim zakupie online bez podawania danych karty, BLIK jest bardzo wygodny. Jeśli płacisz za usługę zagraniczną, hotel, wypożyczalnię samochodów albo transakcję wymagającą preautoryzacji, karta może być bardziej uniwersalna. BLIK jest niezwykle popularny w Polsce, ale poza Polską akceptacja może być ograniczona lub zależna od konkretnej usługi.

W codziennym użyciu najlepiej traktować BLIK i kartę jako narzędzia do różnych sytuacji. BLIK świetnie sprawdza się w polskich sklepach internetowych, aplikacjach, przelewach na telefon i wypłatach z bankomatu bez karty. Karta nadal bywa potrzebna w podróży, przy rezerwacjach, usługach zagranicznych i płatnościach tam, gdzie BLIK nie jest dostępny.

Największa przewaga BLIKA w internecie polega na tym, że nie trzeba udostępniać danych karty sklepowi. Największa przewaga karty polega na globalnej akceptacji i określonych mechanizmach płatniczych związanych z organizacjami kartowymi. Dla użytkownika najważniejsze jest nie to, która metoda jest „lepsza zawsze”, tylko która pasuje do konkretnej transakcji.

Jak płacić BLIKIEM za granicą

Jak płacić BLIKIEM za granicą? To zależy od rodzaju transakcji. BLIK jest polskim systemem płatności mobilnych, rozwijanym przez Polski Standard Płatności. Powstał jako wspólny standard bankowy i jest szczególnie powszechny na polskim rynku.

Płatność BLIKIEM za granicą nie jest tak uniwersalna jak karta Visa lub Mastercard. Jeśli jesteś za granicą i chcesz zapłacić w sklepie stacjonarnym, nie zakładaj automatycznie, że terminal przyjmie BLIK kodem. W wielu przypadkach bezpieczniej mieć przy sobie kartę, gotówkę albo portfel mobilny obsługiwany w danym kraju. BLIK może działać w określonych usługach online, aplikacjach lub rozwiązaniach zbliżeniowych, ale dostępność zależy od banku, technologii i akceptanta.

Przed wyjazdem warto sprawdzić w aplikacji bankowej trzy rzeczy: czy płatności zbliżeniowe BLIK będą działały w danym kraju, jakie są opłaty i przewalutowania, oraz czy bank nie wymaga dodatkowej aktywacji płatności zagranicznych. Warto też zabrać kartę jako plan awaryjny. BLIK jest świetny w Polsce, ale w podróży nie powinien być jedyną metodą płatności.

Najrozsądniejszy zestaw na wyjazd to: karta płatnicza, telefon z aplikacją bankową, aktywne powiadomienia, umiarkowane limity i niewielka rezerwa gotówki. BLIK może być dodatkiem, ale nie zawsze zastąpi kartę za granicą.

Co zrobić, gdy płatność BLIKIEM nie działa

Płatność BLIKIEM może czasem nie przejść. Najczęstsze przyczyny są proste: kod wygasł, internet w telefonie nie działa, aplikacja bankowa ma problem, bank prowadzi przerwę techniczną, sklep nie otrzymał potwierdzenia, limit został przekroczony albo użytkownik nie zatwierdził transakcji w aplikacji. Kod BLIK jest ważny tylko przez 2 minuty, więc przy dłuższym oczekiwaniu trzeba wygenerować nowy.

Jak płacić BLIKIEM, gdy pierwsza próba się nie udała? Najpierw sprawdź, czy pieniądze nie zostały pobrane. Wejdź w historię rachunku lub powiadomienia bankowe. Jeśli transakcja jest odrzucona, można spróbować ponownie. Jeśli widzisz blokadę, pobranie albo status oczekujący, nie ponawiaj płatności od razu bez sprawdzenia informacji w sklepie lub banku.

Lista kontrolna przy problemach:

- Sprawdź, czy kod BLIK nie wygasł.

- Wygeneruj nowy kod.

- Sprawdź internet w telefonie.

- Zaktualizuj aplikację bankową, jeśli problem się powtarza.

- Sprawdź limity BLIK.

- Upewnij się, że masz środki na koncie.

- Sprawdź, czy sklep obsługuje BLIK.

- Przy zbliżeniu sprawdź NFC i ustawienia płatności.

- Przy bankomacie sprawdź, czy urządzenie obsługuje BLIK.

- W razie wątpliwości skontaktuj się z bankiem.

Jeśli sklep pokazuje brak płatności, a bank pokazuje pobranie pieniędzy, nie wpadaj w panikę. Takie sytuacje zwykle wymagają wyjaśnienia po stronie operatora płatności, sklepu lub banku. Zachowaj potwierdzenie, numer zamówienia i historię transakcji.

Jak płacić BLIKIEM rozsądnie – praktyczne zasady na co dzień

Jak płacić BLIKIEM tak, żeby było szybko, wygodnie i bezpiecznie? Najlepiej wyrobić sobie jeden nawyk: każdą transakcję traktować jak przelew wychodzący z konta. Kod BLIK jest tylko początkiem. Decyzja zapada dopiero w aplikacji bankowej. Jeśli przed zatwierdzeniem sprawdzasz kwotę, odbiorcę i cel transakcji, znacząco zmniejszasz ryzyko pomyłki lub oszustwa.

Płatność BLIKIEM jest szczególnie wygodna w codziennych sytuacjach: szybkie zakupy internetowe, płatność przy kasie, przelew znajomemu, wypłata gotówki bez karty, rozliczenie za wspólny obiad, płatność za bilety lub usługi w aplikacji. Jej największą zaletą jest połączenie prostoty z autoryzacją w aplikacji bankowej. Ale prostota może usypiać czujność, dlatego najważniejsza jest świadoma akceptacja.

Dobra konfiguracja BLIKA powinna obejmować:

- Aktualną aplikację bankową.

- Bezpieczną blokadę telefonu.

- Włączone powiadomienia bankowe.

- Rozsądne limity transakcji.

- Aktywne przelewy na telefon tylko wtedy, gdy ich używasz.

- Płatności zbliżeniowe aktywowane świadomie.

- Regularną kontrolę historii transakcji.

- Brak zgody na podawanie kodów przez komunikatory.

BLIK najlepiej działa wtedy, gdy użytkownik rozumie różnicę między kodem, przelewem na telefon i płatnością zbliżeniową. To trzy różne scenariusze, choć wszystkie należą do tego samego ekosystemu płatności mobilnych.

Jak płacić BLIKIEM – krótkie podsumowanie krok po kroku

Jak płacić BLIKIEM? W klasycznej wersji wystarczy wybrać BLIK jako metodę płatności, wygenerować kod w aplikacji bankowej, wpisać go w sklepie, terminalu albo bankomacie, a następnie zatwierdzić operację w telefonie. Kod BLIK jest jednorazowy, ma 6 cyfr i jest ważny przez 2 minuty.

Płatność BLIKIEM może jednak oznaczać kilka różnych czynności. W internecie wpisujesz kod na stronie płatności. W sklepie stacjonarnym wpisujesz kod na terminalu albo płacisz zbliżeniowo telefonem. Przy przelewie na telefon wybierasz numer odbiorcy w aplikacji bankowej. W bankomacie wpisujesz kod, aby wypłacić gotówkę bez karty. Przy płatnościach powtarzalnych zgadzasz się na cykliczne pobieranie opłat.

Najkrótsza zasada brzmi: BLIK jest szybki, ale potwierdzenie transakcji nigdy nie powinno być automatyczne. Zawsze sprawdź, co zatwierdzasz. Jeśli kwota, odbiorca albo cel płatności się nie zgadza, przerwij operację.

Podsumowanie: jak płacić BLIKIEM i o czym pamiętać

Jak płacić BLIKIEM? Najprościej: wybierasz BLIK, generujesz kod w aplikacji bankowej, wpisujesz go tam, gdzie prosi o to sklep, terminal lub bankomat, a potem potwierdzasz transakcję w telefonie. To szybka i wygodna metoda płatności, ale jej bezpieczeństwo zależy także od zachowania użytkownika. Najważniejsze jest sprawdzanie szczegółów przed zatwierdzeniem.

Płatność BLIKIEM może być używana w internecie, sklepach stacjonarnych, aplikacjach, bankomatach i przelewach na telefon. W wersji zbliżeniowej nie trzeba wpisywać kodu, ale trzeba aktywować odpowiednią funkcję i korzystać z telefonu z NFC. W wersji kodowej najważniejsze są 6 cyfr, krótki czas ważności kodu i potwierdzenie w aplikacji bankowej.

Najlepsza zasada na koniec: BLIK jest prosty, ale nie powinien być używany bezmyślnie. Nie podawaj kodu innym osobom, nie zatwierdzaj transakcji pod presją, nie wpisuj kodu na podejrzanych stronach i zawsze sprawdzaj, czy kwota oraz odbiorca się zgadzają. Dzięki temu BLIK pozostaje jedną z najwygodniejszych metod codziennych płatności.

FAQ – jak płacić BLIKIEM

Jak płacić BLIKIEM przez internet?

Czy do płatności BLIKIEM potrzebna jest karta?

Ile cyfr ma kod BLIK?

Czy BLIKIEM można płacić w sklepie stacjonarnym?

Czy płatność BLIKIEM zbliżeniowo wymaga kodu?

Czy można płacić BLIKIEM bez internetu?

Czy można komuś wysłać kod BLIK?

Jak zrobić przelew BLIK na telefon?

Co zrobić, gdy kod BLIK wygasł?

Dlaczego płatność BLIKIEM została odrzucona?

Dziękujemy za przeczytanie artykułu na Techoteka.pl.

Publikujemy codziennie informacje o sztucznej inteligencji, nowych technologiach, IT oraz rozwoju agentów AI.

Obserwuj nas na Facebooku, aby nie przegapić kolejnych artykułów.