Jak sprawdzić czy ktoś wziął kredyt na moje dane, jeśli pojawił się podejrzany telefon z banku, dziwny SMS, informacja o wniosku kredytowym albo masz poczucie, że Twoje dane mogły trafić w niepowołane ręce? Najważniejsze jest szybkie sprawdzenie swojej historii kredytowej, aktywnych zobowiązań, zapytań kredytowych i alertów bezpieczeństwa. W praktyce oznacza to przede wszystkim wejście do BIK, pobranie raportu, sprawdzenie aktualnych kredytów, pożyczek, limitów, kart, zakupów odroczonych i zapytań instytucji finansowych.

Ryzyko nie dotyczy wyłącznie sytuacji, w której ktoś ukradł dowód osobisty. Wyłudzenie kredytu na dane osobowe może zacząć się od phishingu, fałszywej rekrutacji, fałszywego sklepu, wycieku danych, skanu dokumentu wysłanego „do weryfikacji”, przejętej skrzynki e-mail albo rozmowy z osobą podszywającą się pod bank. W tym poradniku wyjaśniamy, jak sprawdzić kredyt na swoje dane, czym różni się raport BIK od alertów, jak działa zastrzeżenie PESEL, czy chroni przed kredytem oraz co zrobić, gdy w raporcie pojawi się zobowiązanie, którego nie rozpoznajesz.

Jak sprawdzić czy ktoś wziął kredyt na moje dane?

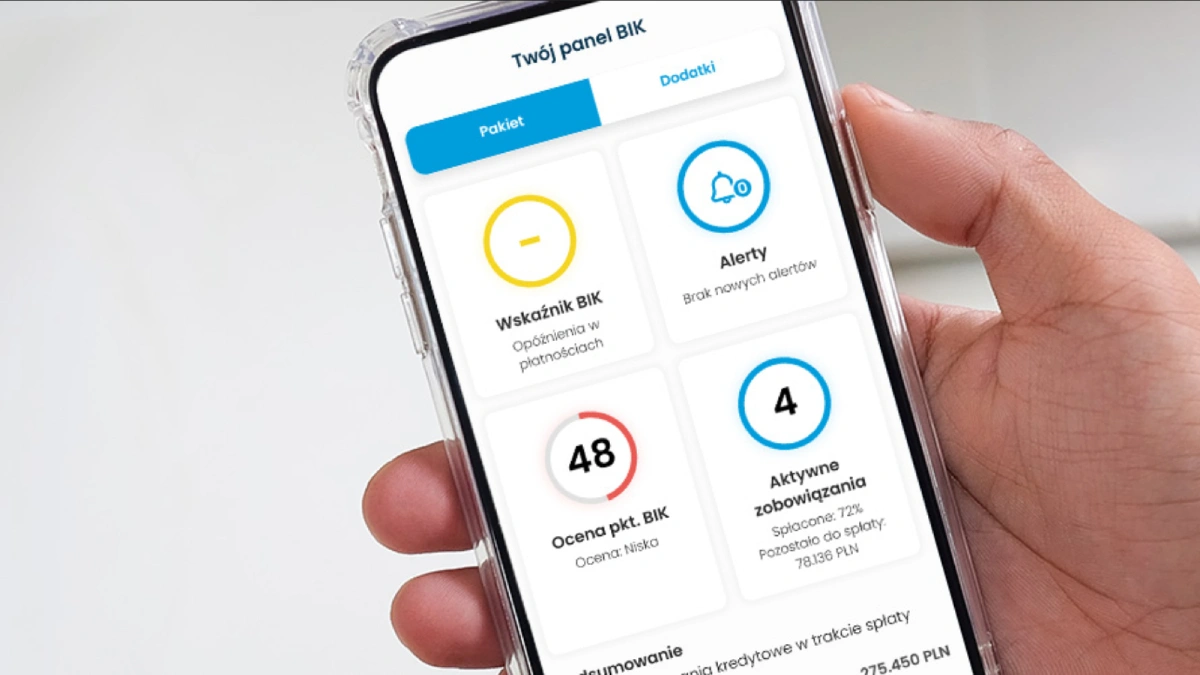

Jak sprawdzić czy ktoś wziął kredyt na moje dane? Najprościej zacząć od raportu BIK, bo to właśnie Biuro Informacji Kredytowej gromadzi dane o zobowiązaniach kredytowych przekazywane przez banki, SKOK-i i część firm pożyczkowych. W raporcie można sprawdzić między innymi aktualne kredyty, pożyczki, limity odnawialne, karty kredytowe, historię spłat oraz zapytania kredytowe. BIK wskazuje, że raport pokazuje historię kredytową, a po udzieleniu kredytu lub pożyczki do BIK trafiają informacje o tym, jak spłacane jest zobowiązanie.

Najważniejsze pytanie brzmi: czy ktoś wziął kredyt na moje dane, czy tylko próbował to zrobić? To dwie różne sytuacje. Jeśli oszust złożył wniosek, ale bank lub firma pożyczkowa go odrzuciła, w raporcie może być widoczne samo zapytanie kredytowe. Jeśli zobowiązanie zostało uruchomione, w raporcie powinno pojawić się jako aktywny kredyt, pożyczka, karta, limit albo inny produkt finansowy. Dlatego nie wystarczy sprawdzić samego salda konta bankowego. Trzeba sprawdzić, czy na Twoim numerze PESEL nie pojawiło się nowe zobowiązanie poza bankiem, z którego korzystasz na co dzień.

Warto też pamiętać, że dane w BIK nie zawsze wyglądają dla użytkownika intuicyjnie. Kredyt ratalny może wyglądać inaczej niż pożyczka gotówkowa, karta kredytowa inaczej niż limit odnawialny, a zakupy z odroczoną płatnością mogą pojawić się w innym kontekście niż klasyczny kredyt bankowy. Jeśli zastanawiasz się, jak sprawdzić czy mam kredyt o którym nie wiem, nie szukaj tylko nazwy „kredyt”. Sprawdź wszystkie aktywne zobowiązania, wszystkie zapytania, daty uruchomienia produktów, nazwy instytucji i kwoty. Podejrzane jest wszystko, czego nie rozpoznajesz albo czego nie potrafisz połączyć z własną decyzją zakupową.

BIK, raport kredytowy i historia zobowiązań — od czego zacząć?

BIK jest najważniejszym miejscem, od którego warto zacząć sprawdzanie, czy doszło do próby wyłudzenia. Raport BIK pokazuje dane o zobowiązaniach, które zostały przekazane do bazy przez instytucje finansowe. W praktyce znajdziesz tam informacje o kredytach gotówkowych, hipotecznych, ratalnych, kartach kredytowych, limitach, pożyczkach oraz historii spłat. BIK podaje, że raport po zakupie jest dostępny na koncie w sekcji raportów i można go obejrzeć online lub pobrać jako PDF.

Jeśli wpisujesz w Google raport BIK jak sprawdzić kredyty, chodzi właśnie o ten dokument. Po zalogowaniu do konta BIK trzeba pobrać aktualny raport i przejrzeć go sekcja po sekcji. Najpierw warto sprawdzić zobowiązania aktywne, potem zamknięte, następnie zapytania kredytowe i ewentualne opóźnienia. Aktywne zobowiązanie, którego nie znasz, jest sygnałem alarmowym. Zapytanie kredytowe z instytucji, z którą nie masz kontaktu, również może oznaczać, że ktoś próbował użyć Twoich danych do złożenia wniosku.

Nie należy mylić raportu BIK z samymi alertami. Raport odpowiada na pytanie: „co już znajduje się w mojej historii kredytowej?”. Alerty odpowiadają na pytanie: „czy moje dane są właśnie używane do zaciągnięcia zobowiązania albo zawarcia umowy?”. Dlatego najlepszym modelem ochrony jest połączenie obu narzędzi: raport służy do kontroli stanu obecnego, a alerty do szybkiej reakcji, gdy ktoś próbuje wykorzystać dane. To szczególnie ważne po utracie dowodu, wycieku danych, podejrzanej rozmowie telefonicznej albo wpisaniu danych na fałszywej stronie.

Jak sprawdzić swoje zobowiązania w BIK krok po kroku?

Jak sprawdzić swoje zobowiązania w BIK? Najpierw trzeba założyć konto w serwisie BIK albo zalogować się na istniejące konto. Podczas rejestracji potrzebne są dane identyfikacyjne, a BIK wskazuje, że do pobrania raportu mogą być potrzebne między innymi adres, polski numer telefonu, adres e-mail, dane dowodu osobistego, PESEL i dostęp do konta bankowego do przelewu identyfikacyjnego.

Po zalogowaniu należy pobrać aktualny raport i zacząć od części dotyczącej zobowiązań aktywnych. Sprawdź nazwę instytucji, typ zobowiązania, datę zawarcia umowy, kwotę, saldo, harmonogram spłat i status. Jeżeli widzisz kredyt, pożyczkę, kartę kredytową, limit albo zakup ratalny, którego nie rozpoznajesz, nie zakładaj od razu, że to „błąd systemu”. Zrób zrzut ekranu, pobierz PDF raportu i przygotuj dane do kontaktu z instytucją, która przekazała informację do BIK.

Drugi krok to sprawdzenie zapytań kredytowych. Zapytanie może oznaczać, że bank, firma pożyczkowa albo inna instytucja sprawdzała Twoją historię w związku z wnioskiem. Jeśli nie składałaś wniosku, nie kupowałaś niczego na raty, nie korzystałaś z płatności odroczonych i nie podpisywałaś żadnej umowy, zapytanie z obcej instytucji powinno zapalić lampkę ostrzegawczą. To może być ślad po próbie oszustwa. W takiej sytuacji warto od razu sprawdzić, czy masz aktywne zastrzeżenie numeru PESEL, oraz rozważyć uruchomienie alertów.

Czytaj również: Jak zastrzec PESEL? Zastrzeżenie PESEL krok po kroku

Checklista: co sprawdzić, gdy podejrzewasz kredyt na skradzione dane?

Podejrzenie, że ktoś mógł wykorzystać Twoje dane, wymaga uporządkowanego działania. Najgorsze, co można zrobić, to skupić się tylko na jednym kanale, na przykład na koncie bankowym, i uznać, że skoro pieniądze nie zniknęły, problemu nie ma. Kredyt na skradzione dane może pojawić się w innej instytucji niż Twój bank, w firmie pożyczkowej, przy zakupach ratalnych albo przy umowie zawieranej z operatorem.

Poniższa tabela działa jak praktyczna checklista. Możesz ją wykorzystać jako plan pierwszej reakcji, gdy pojawi się podejrzany SMS, telefon, alert, pismo windykacyjne albo informacja o zobowiązaniu, którego nie rozpoznajesz. Najważniejsze jest zabezpieczenie dowodów, szybkie zastrzeżenie PESEL, sprawdzenie BIK i kontakt z instytucją, która rzekomo udzieliła finansowania.

| Co sprawdzić? | Gdzie sprawdzić? | Co może oznaczać problem? | Co zrobić od razu? |

|---|---|---|---|

| Aktywne kredyty i pożyczki | Raport BIK | Zobowiązanie, którego nie rozpoznajesz | Pobierz raport PDF, zapisz szczegóły, skontaktuj się z instytucją |

| Zapytania kredytowe | Raport BIK | Zapytanie z banku lub firmy, gdzie nie składałaś wniosku | Zweryfikuj datę, nazwę instytucji i powód zapytania |

| Karty kredytowe i limity | Raport BIK / bank | Limit lub karta, których nie zakładałaś | Zgłoś reklamację i podejrzenie wyłudzenia |

| Zakupy ratalne i BNPL | BIK / operator płatności / sklep | Zakup, którego nie kojarzysz | Sprawdź e-mail, konto zakupowe i zgłoś nadużycie |

| Chwilówki i pożyczki | BIK oraz kontakt z firmami pożyczkowymi | Pożyczka zaciągnięta online na Twoje dane | Zażądaj dokumentów umowy i danych wniosku |

| Status PESEL | mObywatel / gov.pl / urząd | PESEL nie jest zastrzeżony mimo ryzyka | Zastrzeż PESEL natychmiast |

| Alerty BIK | Konto BIK | Brak powiadomień o próbach użycia danych | Rozważ włączenie alertów jako ochrony bieżącej |

| Skrzynka e-mail | Poczta, folder spam, kosz | Wiadomości o rejestracji, pożyczce, raty, kodach | Zmień hasło, włącz 2FA, sprawdź reguły poczty |

| Telefon i SMS-y | Historia połączeń, SMS | Kody autoryzacyjne, linki, połączenia z „banku” | Nie oddzwaniaj na podejrzane numery, zgłoś incydent |

| Dowód osobisty | Dokumenty, zdjęcia, skany | Utrata dokumentu albo wysłanie skanu obcej firmie | Zastrzeż dokument w banku i rozważ wymianę dokumentu |

Ta lista nie zastępuje kontaktu z bankiem, BIK, policją ani prawnikiem, ale pozwala nie zgubić najważniejszych kroków. Jeśli pytanie brzmi: co zrobić gdy ktoś wziął kredyt na moje dane, odpowiedź zawsze zaczyna się od zabezpieczenia dowodów i zatrzymania dalszych szkód. Nie usuwaj wiadomości, nie kasuj e-maili, nie ignoruj pism i nie prowadź chaotycznych rozmów bez notowania dat, nazw instytucji i nazwisk konsultantów.

Alerty BIK — czy warto je włączyć?

Alerty BIK czy warto włączyć, jeśli boisz się wyłudzenia kredytu? W wielu sytuacjach tak, bo alert ma ostrzec wtedy, gdy ktoś używa Twoich danych do złożenia wniosku o kredyt, pożyczkę, zakupy z odroczoną płatnością albo zawarcie określonej umowy. BIK opisuje Alerty BIK jako usługę, która ostrzega, gdy dane są wykorzystywane do wzięcia kredytu, pożyczki, zakupów BNPL lub podpisania umowy, na przykład z operatorem telefonii komórkowej.

Alert jest ważny dlatego, że czas reakcji ma ogromne znaczenie. Jeśli dostajesz SMS z informacją o próbie użycia danych, a nie składałaś żadnego wniosku, możesz szybko zadzwonić do instytucji, która sprawdzała Twoje dane, zablokować proces i zgłosić podejrzenie wyłudzenia. To szczególnie istotne, ponieważ oszuści często nie ograniczają się do jednej próby. Jeżeli mają komplet danych, mogą próbować w kilku bankach, firmach pożyczkowych lub sklepach oferujących raty.

Alerty nie są jednak magiczną tarczą, która rozwiązuje cały problem. Działają jako system ostrzegania, a nie jako pełna blokada każdego możliwego nadużycia. Dlatego trzeba rozumieć różnicę: alerty kredytowe BIK mogą poinformować o próbie wykorzystania danych, ale zastrzeżenie PESEL ma działać jako formalna blokada w sytuacjach, w których instytucja ma obowiązek sprawdzić status numeru PESEL. Najbezpieczniejszy model to: zastrzeżony PESEL, aktywne alerty, silnie zabezpieczona poczta e-mail i regularna kontrola raportu BIK.

Zastrzeżenie PESEL a kredyt — jak działa ochrona?

Zastrzeżenie PESEL a kredyt to dziś jeden z najważniejszych tematów w ochronie przed wyłudzeniem. Od 1 czerwca 2024 roku instytucje finansowe mają obowiązek sprawdzać status numeru PESEL przed zawarciem określonych umów, między innymi przed udzieleniem kredytu lub pożyczki. Ministerstwo Cyfryzacji wyjaśniało, że zastrzeżenie numeru PESEL ma zabezpieczać przed bezprawnym wykorzystaniem go przez inne osoby i że warto mieć PESEL zastrzeżony cały czas, cofając zastrzeżenie tylko wtedy, gdy jest to niezbędne.

W praktyce oznacza to, że jeśli Twój PESEL jest zastrzeżony, przestępca nie powinien móc skutecznie wykorzystać go do zaciągnięcia kredytu lub pożyczki w instytucji, która musi sprawdzić rejestr. Oficjalny serwis mObywatel opisuje usługę „Zastrzeż PESEL” jako zabezpieczenie przed wyłudzeniami i kradzieżą danych oraz wskazuje, że ma dawać pewność, że nikt nie weźmie na daną osobę kredytu ani pożyczki.

Trzeba jednak pisać o tym precyzyjnie. Zastrzeżenie PESEL nie sprawia, że Twoje dane przestają istnieć w internecie, nie usuwa ich z wycieków, nie chroni konta e-mail, nie blokuje phishingu i nie zastępuje ostrożności. Chroni przede wszystkim przed określonymi skutkami wykorzystania numeru PESEL w procesach, w których instytucje mają obowiązek sprawdzenia jego statusu. Dlatego odpowiedź na pytanie czy zastrzeżenie PESEL chroni przed kredytem brzmi: tak, jest to bardzo ważna ochrona przed zaciągnięciem kredytu lub pożyczki na cudze dane, ale nadal warto korzystać z alertów, sprawdzać BIK i chronić dokumenty.

Jak zastrzec PESEL w mObywatelu, przez gov.pl albo w urzędzie?

Jak zastrzec PESEL? Można to zrobić na kilka sposobów: w aplikacji mObywatel, przez serwis gov.pl/mObywatel albo osobiście w urzędzie. Komunikaty rządowe wskazują, że zastrzeżenie numeru PESEL jest bezpłatne i dobrowolne, a skorzystać z niego mogą osoby pełnoletnie mające pełną zdolność do czynności prawnych.

Najwygodniejszą ścieżką dla większości osób jest mObywatel zastrzeżenie PESEL. W aplikacji trzeba wejść w usługę dotyczącą zastrzeżenia numeru PESEL i aktywować blokadę. Po włączeniu zastrzeżenia warto zostawić je aktywne na stałe. Jeśli planujesz wziąć kredyt, podpisać umowę, kupić coś na raty albo wykonać czynność, przy której instytucja musi sprawdzić PESEL, możesz czasowo cofnąć zastrzeżenie. Ministerstwo Cyfryzacji informowało, że zastrzeżenie można cofnąć w każdej chwili, ale przy ponownym zastrzeżeniu może pojawić się konieczność odczekania od 30 minut do 12 godzin.

To opóźnienie jest ważne praktycznie. Nie warto cofać zastrzeżenia „na zapas” ani zostawiać numeru PESEL odblokowanego po załatwieniu sprawy. Najbezpieczniejsza zasada brzmi: PESEL jest zastrzeżony na co dzień, a cofnięcie robisz tylko na konkretną czynność i tylko na potrzebny czas. Po zakończeniu procesu trzeba wrócić do aplikacji i ponownie sprawdzić status. To prosty nawyk, który może ograniczyć skutki kradzieży danych osobowych.

Czy zastrzeżenie PESEL chroni przed kredytem w każdej sytuacji?

Czy zastrzeżenie PESEL chroni przed kredytem zawsze i bez wyjątków? W praktyce chroni przed bardzo ważnym scenariuszem: zaciągnięciem kredytu lub pożyczki na cudze dane w instytucji, która ma obowiązek sprawdzić status numeru PESEL. Od czerwca 2024 roku takie sprawdzenie stało się istotnym elementem procesu weryfikacji. Serwis mObywatel wskazuje wprost, że usługa ma chronić przed sytuacją, w której ktoś bierze na Ciebie kredyt albo pożyczkę.

Nie należy jednak traktować zastrzeżenia PESEL jako jedynego zabezpieczenia cyfrowej tożsamości. Oszust nadal może próbować zalogować się do Twojej poczty, przejąć konto w sklepie, zamówić towary za pobraniem, wykorzystać dane do fałszywej rejestracji, prowadzić phishing, podszywać się pod bank albo próbować wyłudzić pieniądze metodami socjotechnicznymi. CERT Polska opisuje między innymi schemat fałszywych konsultantów, w którym przestępcy podszywają się pod instytucje, informują o rzekomym zagrożeniu i próbują nakłonić ofiarę do działań na ich korzyść.

Dlatego zastrzeżenie PESEL trzeba traktować jak zamek w drzwiach, a nie jak cały system alarmowy. Jest bardzo ważne, ale powinno działać razem z innymi zabezpieczeniami: alertami BIK, mocnym hasłem do poczty, 2FA, aktualnym numerem telefonu w banku, ostrożnością wobec skanów dokumentów i regularną kontrolą raportu. Jeśli Twoje dane już wyciekły, zastrzeż PESEL natychmiast, ale nie kończ działań na jednym kliknięciu.

Jak sprawdzić pożyczki, chwilówki i zakupy ratalne na moje dane?

Jak sprawdzić pożyczki na moje dane, jeśli obawiasz się nie tylko banku, ale też firm pożyczkowych, zakupów ratalnych i płatności odroczonych? Zacznij od raportu BIK, bo część takich zobowiązań może być widoczna właśnie tam. Sprawdź nie tylko klasyczne kredyty, ale też pozycje związane z pożyczkami, limitami, kartami, zakupami ratalnymi i zobowiązaniami pozabankowymi. Zwróć uwagę na daty, kwoty i instytucje.

Pytanie czy ktoś wziął chwilówkę na moje dane jest szczególnie ważne, bo część wyłudzeń może zaczynać się od szybkich produktów online. Oszust nie zawsze celuje w duży kredyt. Czasem próbuje mniejszych kwot, kilku wniosków, zakupów na raty albo płatności odroczonych. Właśnie dlatego przy podejrzeniu kradzieży danych trzeba sprawdzić nie tylko duże zobowiązania, ale też pozornie drobne wpisy, limity i zapytania. Mała kwota, której nie rozpoznajesz, może być początkiem większego problemu.

Jeśli w raporcie widzisz nazwę firmy, której nie kojarzysz, skontaktuj się z nią pisemnie i poproś o informacje dotyczące rzekomej umowy: datę zawarcia, kanał zawarcia, dane użyte we wniosku, adres e-mail, numer telefonu, rachunek wypłaty środków, adres IP, sposób weryfikacji tożsamości i dokumenty. Nie ograniczaj się do rozmowy telefonicznej. Przy podejrzeniu oszustwa kredytowego na PESEL potrzebujesz śladów i potwierdzeń, które później mogą być przydatne w reklamacji, zawiadomieniu na policję albo sporze z instytucją.

Sprawdzenie BIK za darmo — czy to możliwe?

Sprawdzenie BIK za darmo jest możliwe, ale trzeba rozróżnić pełny komercyjny raport BIK od bezpłatnej kopii danych. BIK w sekcji dotyczącej RODO informuje, że kopia danych jest udostępniana bezpłatnie raz na 6 miesięcy i zawiera między innymi informacje o zobowiązaniach przekazanych do BIK przez instytucje finansowe.

To ważna opcja dla osób, które chcą sprawdzić swoje dane bez ponoszenia kosztu, ale nie zawsze jest najlepsza w sytuacji nagłej. Jeśli podejrzewasz, że ktoś właśnie próbuje wziąć kredyt na Twoje dane, liczy się czas. Wtedy płatny raport dostępny szybciej może być praktyczniejszy niż czekanie na realizację wniosku o kopię danych. BIK wskazuje, że płatny raport generuje się po dokonaniu płatności i jest dostępny na koncie.

Najrozsądniej potraktować darmową kopię danych jako narzędzie okresowej kontroli, a płatny raport jako narzędzie szybkiej diagnostyki wtedy, gdy sytuacja wygląda podejrzanie. Jeżeli ktoś dzwoni z informacją o kredycie, dostajesz alert, znajdujesz pismo windykacyjne albo widzisz podejrzane zapytanie, nie warto czekać. Najpierw zabezpiecz PESEL, sprawdź raport, skontaktuj się z instytucją i zapisz wszystko, co może być dowodem.

Kradzież danych osobowych a kredyt — skąd oszuści mają dane?

Kradzież danych osobowych kredyt i pożyczka na cudze dane zwykle nie zaczynają się od spektakularnego włamania do banku. Bardzo często zaczynają się od zwykłej nieuwagi, fałszywego formularza, rozmowy telefonicznej, fałszywej strony, skanu dokumentu albo wycieku z usługi, z której korzystałaś wiele lat temu. Dane mogą krążyć w internecie długo, zanim zostaną użyte do próby wyłudzenia.

Typowe źródła ryzyka to fałszywe rekrutacje, podejrzane inwestycje, fałszywe sklepy, ogłoszenia wynajmu mieszkania, formularze „weryfikacyjne”, zdjęcia dowodu wysłane przez komunikator, skany dokumentów trzymane w skrzynce e-mail, złośliwe aplikacje i przejęte konta pocztowe. Jeśli ktoś ma Twoje imię, nazwisko, PESEL, numer dowodu, adres, telefon i e-mail, może próbować przejść przez procesy weryfikacji w różnych usługach. Nie zawsze skutecznie, ale wystarczająco często, by traktować problem poważnie.

Szczególnie groźna jest przejęta poczta e-mail. To przez nią można odzyskiwać hasła, odbierać linki aktywacyjne, szukać skanów dokumentów i sprawdzać, w jakich bankach lub sklepach masz konta. Jeśli podejrzewasz wyciek danych, zmień hasło do skrzynki e-mail, włącz 2FA, sprawdź reguły przekazywania wiadomości, aktywne sesje i urządzenia. Kredyt na skradzione dane może być tylko jednym z problemów, jeśli oszust ma dostęp do głównej skrzynki.

Co zrobić, gdy ktoś wziął kredyt na moje dane?

Co zrobić gdy ktoś wziął kredyt na moje dane? Najpierw zabezpiecz dowody i zatrzymaj dalsze szkody. Pobierz raport BIK, zapisz PDF, zrób zrzuty ekranu, zanotuj datę wykrycia problemu i nazwę instytucji. Następnie skontaktuj się z bankiem, firmą pożyczkową albo operatorem, który widnieje przy zobowiązaniu. Poproś o szczegóły umowy i złóż reklamację, wskazując, że nie zawierałaś umowy i podejrzewasz wyłudzenie.

Równolegle zastrzeż PESEL, jeśli jeszcze nie jest zastrzeżony. Sprawdź dowód osobisty, pocztę e-mail, konto bankowe, SMS-y, historię połączeń i aktywne sesje w najważniejszych usługach. Jeżeli podejrzewasz, że oszust ma dane dokumentu, rozważ zastrzeżenie dokumentu w banku i wymianę dowodu. Jeśli doszło do realnego zobowiązania albo prób wyłudzenia, złóż zawiadomienie na policji. Przygotuj raport BIK, korespondencję z instytucją i wszystkie ślady, które pokazują, że nie składałaś wniosku.

Nie spłacaj automatycznie zobowiązania, którego nie zaciągałaś, tylko dlatego, że przyszło pismo lub telefon. Najpierw ustal podstawę roszczenia, zażądaj dokumentów i zgłoś reklamację. W przypadku windykacji odpisz pisemnie, że kwestionujesz zobowiązanie i podejrzewasz wyłudzenie. Emocje są naturalne, ale liczy się procedura: dowody, reklamacja, zawiadomienie, blokady i kontrola kolejnych prób.

Co zrobić, gdy w BIK widzę tylko podejrzane zapytanie?

Podejrzane zapytanie w BIK nie zawsze oznacza, że kredyt został udzielony. Może oznaczać, że ktoś złożył wniosek, a instytucja sprawdziła Twoje dane. To nadal ważny sygnał, bo pokazuje, że Twoje dane mogły zostać użyte. Jeśli zapytanie pochodzi z banku, sklepu, pośrednika finansowego albo firmy pożyczkowej, z którą nie miałaś kontaktu, nie ignoruj tego wpisu.

Pierwszy krok to kontakt z instytucją, która wykonała zapytanie. Zapytaj, na jakiej podstawie sprawdzono Twoje dane, kiedy złożono wniosek, jakim kanałem, na jaki numer telefonu i adres e-mail. Poproś o informację, czy doszło do zawarcia umowy, czy wniosek został odrzucony albo anulowany. Jeśli to możliwe, złóż wniosek pisemnie, żeby mieć ślad. Przy podejrzeniu wyłudzenia liczy się dokumentacja, nie tylko rozmowa z konsultantem.

Drugi krok to zabezpieczenie przyszłości: zastrzeż PESEL, włącz alerty i sprawdź pocztę. Podejrzane zapytanie może być pierwszą próbą, a nie ostatnią. Jeśli oszust ma komplet danych, może próbować dalej w innych miejscach. Właśnie dlatego szybka reakcja po pierwszym sygnale ma znaczenie. Nie czekaj na pismo windykacyjne, bo wtedy problem może być bardziej zaawansowany.

Jak rozpoznać, że ktoś próbuje wyłudzić kredyt na Twoje dane?

Próba wyłudzenia kredytu często zostawia ślady. Może to być SMS z kodem autoryzacyjnym, którego nie zamawiałaś, telefon z banku o wniosku, którego nie składałaś, alert z BIK, e-mail o rejestracji w nieznanej usłudze, informacja o zakupach ratalnych albo przesyłka dokumentów na stary adres. Czasem pierwszym sygnałem jest dopiero pismo windykacyjne, co oznacza, że sprawa trwa już od jakiegoś czasu.

Szczególnie podejrzane są wiadomości, które próbują wymusić szybkie działanie: „potwierdź dane”, „zaloguj się”, „zweryfikuj wniosek”, „dopłać”, „konto zostanie zablokowane”, „kredyt został zaakceptowany”. Oszuści wykorzystują stres i pośpiech, bo wtedy łatwiej kliknąć link lub podać kod. CERT Polska opisuje różne schematy phishingowe, w tym kampanie podszywające się pod instytucje i banki, w których ofiary są kierowane na fałszywe strony.

Najprostsza zasada brzmi: jeśli wiadomość dotyczy pieniędzy, kredytu, pożyczki, danych, PESEL-u, banku lub dokumentu, nie klikaj linku z wiadomości. Wejdź do aplikacji banku samodzielnie, zadzwoń na numer z oficjalnej strony albo zaloguj się przez ręcznie wpisany adres. Nie podawaj kodów konsultantowi, nie instaluj aplikacji do „zdalnej pomocy” i nie wysyłaj skanu dokumentu w odpowiedzi na niezweryfikowaną prośbę.

Jak zabezpieczyć dane, żeby ograniczyć ryzyko kredytu na PESEL?

Najważniejsze zabezpieczenie to aktywne zastrzeżenie numeru PESEL. Warto traktować je jako domyślne ustawienie bezpieczeństwa, a nie rozwiązanie tylko po wycieku danych. Jeśli nie planujesz w najbliższych minutach zawierać umowy kredytowej, pożyczkowej, ratalnej czy innej wymagającej sprawdzenia PESEL, numer powinien być zastrzeżony. To prosty nawyk, który może uchronić przed poważnymi konsekwencjami.

Drugim filarem jest ochrona poczty e-mail. Skrzynka e-mail jest centrum Twojej tożsamości cyfrowej. Ustaw unikalne hasło, włącz 2FA, sprawdź urządzenia, usuń stare skany dokumentów z załączników, przejrzyj folder wysłane, kosz i reguły przekazywania poczty. Jeżeli ktoś ma dostęp do poczty, może znaleźć dokumenty, numery umów, dane bankowe i linki do resetowania haseł. To często groźniejsze niż sam wyciek numeru PESEL.

Trzecim filarem jest ograniczenie udostępniania dokumentów. Nie wysyłaj zdjęcia dowodu osobistego przez zwykły komunikator, jeśli nie masz absolutnej pewności, komu i po co je przekazujesz. Nie zostawiaj skanów dowodu w skrzynce bez zabezpieczenia. Nie podawaj numeru PESEL w formularzach, które nie mają jasnego celu i wiarygodnego administratora danych. Jeśli firma prosi o dokument „do weryfikacji”, sprawdź, czy rzeczywiście ma podstawę, żeby go żądać.

BIK, BIG, bank i policja — gdzie zgłosić podejrzenie wyłudzenia?

BIK jest miejscem, w którym sprawdzasz historię kredytową i zobowiązania, ale nie jest jedyną instytucją, z którą trzeba się skontaktować. Jeśli widzisz nieznane zobowiązanie, najważniejszy jest kontakt z instytucją, która je zgłosiła. To ona powinna wyjaśnić, na jakiej podstawie zawarto umowę, jakie dane wykorzystano i jak wyglądał proces weryfikacji. Reklamację warto złożyć pisemnie.

Jeśli doszło do podejrzenia przestępstwa, zgłoś sprawę na policję. Przygotuj raport BIK, korespondencję z instytucją, SMS-y, e-maile, alerty, pisma windykacyjne i wszystkie dowody. Jeżeli problem zaczął się od phishingu, podejrzaną stronę lub incydent można zgłosić również przez kanały CERT Polska. CERT Polska prowadzi serwis do zgłaszania incydentów jako CSIRT NASK.

Warto też sprawdzić, czy sprawa nie trafiła do innych rejestrów gospodarczych, jeżeli pojawiły się zaległości lub windykacja. Sam raport BIK jest kluczowy dla kredytów i pożyczek, ale w sporach o zadłużenie mogą pojawiać się także biura informacji gospodarczej. Jeśli oszustwo już wygenerowało dług, trzeba działać szerzej: bank lub firma pożyczkowa, BIK, policja, ewentualnie rejestry dłużników, windykacja i prawnik.

Najczęstsze błędy po podejrzeniu wyłudzenia kredytu

Najczęstszy błąd to zwlekanie. Wiele osób czeka, bo ma nadzieję, że podejrzany SMS był pomyłką, pismo windykacyjne przyszło przypadkiem, a zapytanie w BIK „samo się wyjaśni”. Przy wyłudzeniu danych czas działa na korzyść oszusta. Im szybciej zastrzeżesz PESEL, sprawdzisz raport i skontaktujesz się z instytucją, tym większa szansa, że zatrzymasz kolejne próby.

Drugi błąd to kasowanie dowodów. Nie usuwaj wiadomości, e-maili, historii połączeń i dokumentów. Zrób zrzuty ekranu, pobierz raport, zapisz numery spraw, daty i nazwiska konsultantów. Jeśli rozmawiasz z bankiem lub firmą pożyczkową, poproś o potwierdzenie przyjęcia zgłoszenia. W sporach o wyłudzenie kredytu na dane osobowe dokumentacja bywa ważniejsza niż sama deklaracja, że „to nie ja”.

Trzeci błąd to ograniczenie się wyłącznie do zastrzeżenia PESEL. To ważny krok, ale jeśli Twoje dane już zostały użyte, trzeba ustalić, gdzie, kiedy i w jaki sposób. Zastrzeżenie PESEL zmniejsza ryzyko kolejnych prób, ale nie wyjaśnia automatycznie istniejącego zobowiązania. Trzeba sprawdzić raport, złożyć reklamację, zawiadomić odpowiednie instytucje i zabezpieczyć konta, przez które oszust mógł zdobyć dane.

Jak kontrolować swoje dane na co dzień?

Ochrona przed kredytem na cudze dane nie powinna zaczynać się dopiero po incydencie. Najlepszy model to regularna kontrola. Raz na kilka miesięcy warto sprawdzić raport lub kopię danych, zweryfikować status PESEL, przejrzeć pocztę, upewnić się, że nie przechowujesz skanów dokumentów w łatwo dostępnych miejscach, oraz sprawdzić, czy masz aktywne 2FA w najważniejszych usługach.

Dobrym nawykiem jest też reagowanie na drobne sygnały. Nieznany kod SMS, wiadomość o rejestracji, telefon z firmy pożyczkowej, e-mail o wniosku ratalnym, którego nie składałaś — to nie są rzeczy, które warto ignorować. Nawet jeśli finalnie okażą się pomyłką, szybka weryfikacja jest mniej kosztowna niż późniejsze odkręcanie długu.

W praktyce warto przyjąć zasadę: jeśli moje dane mogły wyciec, od razu zastrzegam PESEL, zmieniam hasło do poczty, włączam 2FA, sprawdzam BIK i obserwuję alerty. Cyberbezpieczeństwo finansowe nie polega na jednym idealnym zabezpieczeniu, tylko na kilku warstwach ochrony. PESEL, BIK, alerty, poczta, telefon i dokumenty muszą działać razem.

Podsumowanie: jak sprawdzić czy ktoś wziął kredyt na moje dane?

Jak sprawdzić czy ktoś wziął kredyt na moje dane? Najpierw pobierz raport BIK i sprawdź aktywne zobowiązania, zapytania kredytowe, karty, limity, pożyczki, zakupy ratalne i historię spłat. Jeśli widzisz coś, czego nie rozpoznajesz, zabezpiecz raport, zrób zrzuty ekranu i skontaktuj się z instytucją, która przekazała dane. Nie ignoruj nawet samego zapytania kredytowego, bo może oznaczać próbę wykorzystania Twoich danych.

Drugim krokiem jest zastrzeżenie PESEL. Najwygodniej zrobić to przez aplikację mObywatel, serwis gov.pl lub w urzędzie. Zastrzeżony PESEL utrudnia zaciągnięcie kredytu lub pożyczki na cudze dane, ale nie zastępuje ochrony poczty, ostrożności wobec phishingu i regularnej kontroli raportu. Najlepiej mieć PESEL zastrzeżony na stałe i cofać zastrzeżenie tylko wtedy, gdy naprawdę trzeba zawrzeć konkretną umowę.

Trzecim krokiem są alerty kredytowe BIK i szybka reakcja. Alert może ostrzec, że Twoje dane są używane do próby zawarcia umowy. Raport pokazuje, co już pojawiło się w historii. Zastrzeżenie PESEL blokuje ważny obszar ryzyka. Dopiero połączenie tych trzech elementów daje sensowną ochronę przed scenariuszem: czy ktoś wziął kredyt na moje dane i co zrobić, zanim problem zamieni się w dług, windykację albo wielomiesięczne wyjaśnienia.

FAQ — jak sprawdzić czy ktoś wziął kredyt na moje dane?

Jak sprawdzić, czy ktoś wziął kredyt na moje dane?

Czy raport BIK pokaże wszystkie kredyty?

Czy można sprawdzić BIK za darmo?

Czy alerty BIK chronią przed wyłudzeniem kredytu?

Co zrobić, jeśli ktoś wziął chwilówkę na moje dane?

Co zrobić, gdy w BIK widzę zapytanie, którego nie rozpoznaję?

Dziękujemy za przeczytanie artykułu na Techoteka.pl.

Publikujemy codziennie informacje o sztucznej inteligencji, nowych technologiach, IT oraz rozwoju agentów AI.

Obserwuj nas na Facebooku, aby nie przegapić kolejnych artykułów.