Sztuczna inteligencja w 2026 roku stała się jednym z kluczowych czynników wpływających na gospodarkę, rynek pracy i sposób funkcjonowania firm. Najwięksi gracze technologiczni inwestują miliardy w rozwój modeli i infrastruktury, podczas gdy coraz więcej branż odczuwa presję automatyzacji – od ograniczania rekrutacji po zmianę roli pracowników i całych zespołów.

AI działa dziś jak nowa warstwa biznesu: zwiększa produktywność, przyspiesza rozwój i pozwala osiągać wyniki przy znacznie mniejszych zasobach. Jednocześnie prowadzi do wyraźnego rozwarstwienia rynku – między firmami i specjalistami, którzy potrafią ją wykorzystać, a tymi, którzy tracą na znaczeniu.

Kto zyskuje, a kto traci na AI w 2026 roku? W tej analizie przyglądamy się konkretnym firmom, branżom i grupom zawodowym, które już dziś znajdują się po obu stronach tej zmiany, oraz pokazujemy mechanizmy stojące za tym podziałem.

- AI zmienia strukturę rynku – eliminuje powtarzalne zadania, ale zwiększa znaczenie strategii i kompetencji.

- Najwięksi wygrani kontrolują moc obliczeniową, dane i dystrybucję (Big Tech).

- Firmy, które wdrożyły AI systemowo, osiągają wyraźnie wyższą efektywność i marże.

- Najbardziej tracą zawody oparte na przetwarzaniu informacji i role juniorskie.

- Największym ryzykiem nie jest AI, lecz brak adaptacji do nowego modelu pracy.

AI w liczbach: kto zarabia najwięcej na sztucznej inteligencji w 2026 roku

W 2026 roku sztuczna inteligencja przeszła z fazy eksperymentalnej do pełnej operacjonalizacji. Dane finansowe i analityczne pokazują jasno: AI stała się jednym z najważniejszych obszarów inwestycyjnych i wzrostowych w globalnej gospodarce.

AI jako największy trend technologiczny dekady

Skala kapitału napływającego do sektora AI osiągnęła poziom bezprecedensowy. Według danych Founders Forum Group całkowite inwestycje korporacyjne w sztuczną inteligencję wyniosły 252,3 mld USD w 2024 roku, co oznacza ponad trzynastokrotny wzrost w ciągu dekady.

Jeszcze bardziej wymowny jest udział AI w rynku venture capital. W 2025 roku startupy rozwijające rozwiązania oparte na sztucznej inteligencji przyciągnęły 107 mld USD finansowania, co stanowiło aż 26% całego globalnego rynku VC. Oznacza to, że co czwarty dolar inwestowany w innowacje trafia dziś do firm związanych z AI.

Równolegle rosną wydatki największych firm technologicznych. Już w 2023 roku Microsoft i Nvidia wydały łącznie ponad 20 mld USD na same chipy AI, a w kolejnych latach tempo tych inwestycji jeszcze przyspieszyło. To wyraźny sygnał, że AI nie jest dodatkiem do produktów – staje się ich fundamentem.

Gdzie płyną pieniądze: dominacja USA

Analiza geograficzna pokazuje wyraźną koncentrację rynku. Stany Zjednoczone odpowiadają dziś za około 75% globalnych inwestycji w AI, co przekłada się na kwotę blisko 194 mld USD.

Ta dominacja wynika z kilku czynników:

- obecności największych firm technologicznych (Microsoft, Google, Meta),

- ogromnego rynku venture capital,

- przewagi infrastrukturalnej (centra danych, GPU, chmura obliczeniowa).

Chiny rozwijają AI głównie poprzez skalowanie wdrożeń i wykorzystanie danych, natomiast Europa pozostaje bardziej ostrożna – koncentrując się na regulacjach i bezpieczeństwie technologii. Efekt jest prosty: większość przełomowych rozwiązań i modeli AI powstaje obecnie w USA.

Produktywność i wdrożenia: realne zyski firm

Jednym z najważniejszych sygnałów dojrzałości rynku jest to, że firmy zaczynają raportować konkretne efekty finansowe wdrożeń AI. Według analiz PwC w branżach najbardziej narażonych na wpływ sztucznej inteligencji – takich jak finanse czy IT – tempo wzrostu produktywności wzrosło z 7% w latach 2018–2022 do 27% w 2024 roku.

Dodatkowo:

- 88% firm deklaruje wzrost przychodów dzięki AI,

- aż 40% kadry zarządzającej (C-suite) odnotowało wzrost przychodów przekraczający 10% rocznie.

To pokazuje, że AI przestała być narzędziem optymalizacyjnym – stała się bezpośrednim źródłem wzrostu.

Skala adopcji: AI wchodzi do mainstreamu

Równolegle rośnie skala wykorzystania AI w organizacjach. Z danych PwC wynika, że:

- 88% firm korzysta z AI w co najmniej jednej funkcji biznesowej (wzrost z 78% rok wcześniej),

- jednak tylko około 1/3 organizacji wdrożyła AI na pełną skalę operacyjną.

Oznacza to, że większość rynku znajduje się dopiero w fazie transformacji – a największe efekty ekonomiczne są jeszcze przed nami.

Przychody liderów rynku (2026)

Największe firmy technologiczne już dziś czerpią ogromne korzyści z boomu na sztuczną inteligencję.

- Nvidia osiągnęła przychody na poziomie 215,9 mld USD w roku fiskalnym 2026, co oznacza wzrost o 65% rok do roku – głównie dzięki sprzedaży chipów AI.

- Microsoft wygenerował w 2025 roku 281,7 mld USD przychodów, rosnąc o blisko 15% r/r, napędzany przez usługi Azure AI i integrację Copilota.

- OpenAI przekroczyło poziom 12 mld USD rocznych przychodów (ARR), dzięki rosnącej adopcji modeli GPT-5 oraz agentów AI w biznesie.

To wyraźnie pokazuje, że największe zyski trafiają dziś do firm kontrolujących infrastrukturę, modele i dostęp do technologii.

Rynek pracy: pierwsze efekty transformacji

Wpływ AI na zatrudnienie jest już mierzalny i wyraźnie dwukierunkowy. Z jednej strony automatyzacja zaczyna obejmować dużą część rynku pracy, z drugiej – rośnie zapotrzebowanie na nowe kompetencje.

Według danych UN Trade and Development (UNCTAD):

- sztuczna inteligencja może wpłynąć nawet na 40% globalnych miejsc pracy,

- szczególnie narażone są powtarzalne zadania biurowe.

Jednocześnie:

- liczba ofert pracy wymagających umiejętności AI wzrosła o 7,5% w 2025 roku,

- mimo że ogólna liczba ogłoszeń spadła o 11%.

Dodatkowo pojawia się wyraźna premia kompetencyjna:

- pracownicy posiadający umiejętności AI zarabiają średnio o 56% więcej niż osoby bez tych kompetencji.

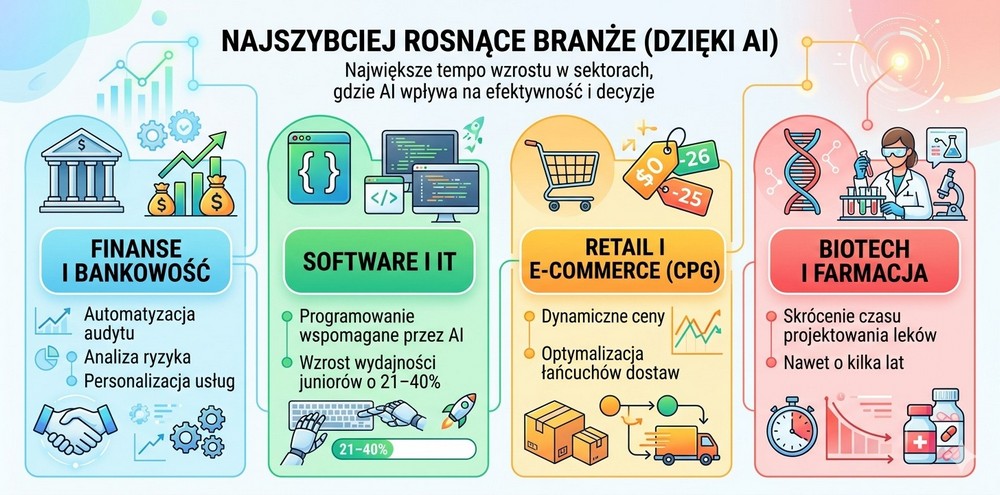

Najszybciej rosnące branże

Największe tempo wzrostu widać w sektorach, w których AI bezpośrednio wpływa na efektywność operacyjną i decyzje biznesowe:

- Finanse i bankowość – automatyzacja audytu, analiza ryzyka, personalizacja usług

- Software i IT – programowanie wspomagane przez AI (wzrost wydajności juniorów o 21–40%)

- Retail i e-commerce (CPG) – dynamiczne ceny, optymalizacja łańcuchów dostaw

- Biotech i farmacja – skrócenie czasu projektowania leków nawet o kilka lat

To właśnie te branże już dziś generują największą wartość z wdrożeń AI – i będą głównymi beneficjentami tej transformacji w najbliższych latach.

Najwięksi wygrani AI w 2026 roku: Big Tech i giganci sztucznej inteligencji

W 2026 roku rynek sztucznej inteligencji wszedł w fazę głębokiej konsolidacji. Mimo że tysiące startupów rozwijają własne rozwiązania, realna kontrola nad kluczowymi zasobami – mocą obliczeniową, danymi i dystrybucją – skoncentrowała się w rękach kilku firm. To właśnie one przejmują największą część wartości generowanej przez AI i wyznaczają kierunek rozwoju całego rynku.

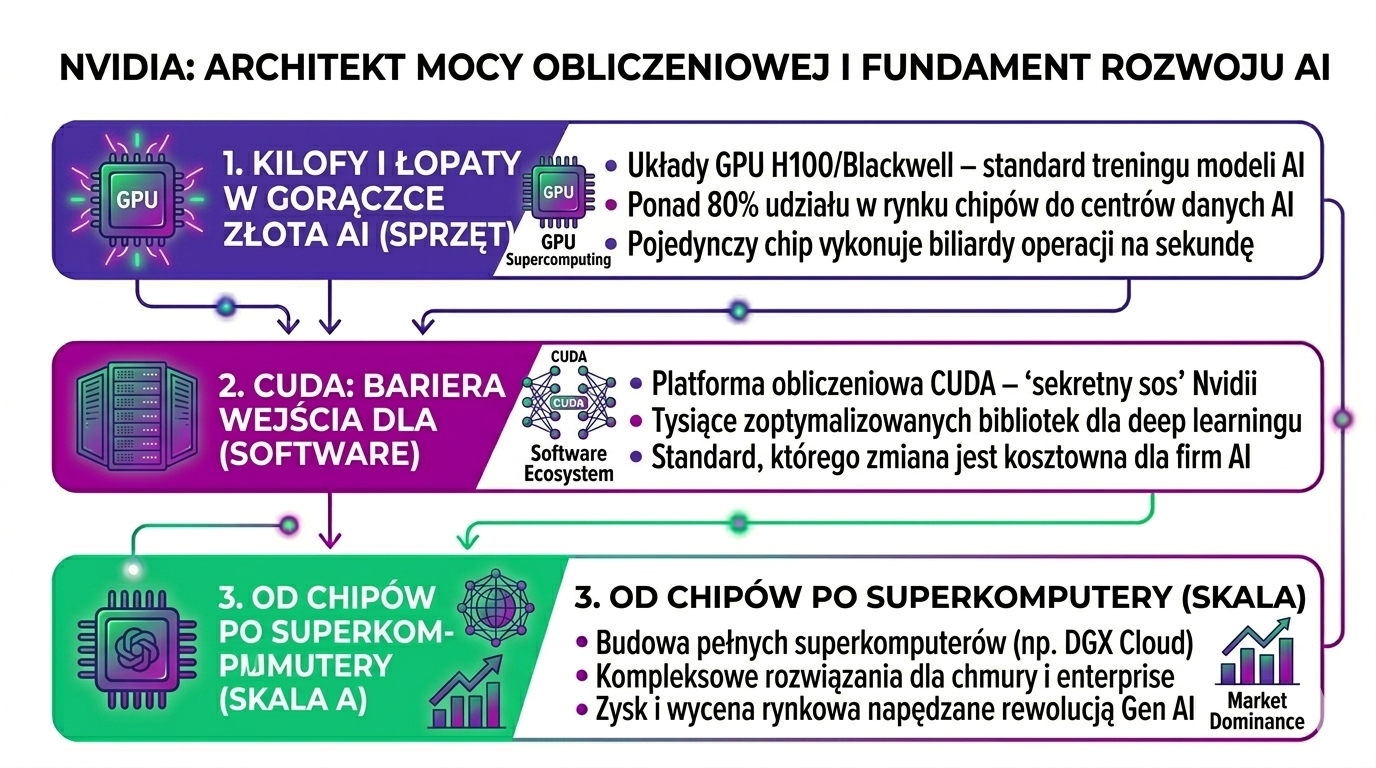

Nvidia: infrastruktura, bez której AI nie istnieje

Najbardziej spektakularnym beneficjentem tej zmiany jest Nvidia, która w ciągu kilku lat przekształciła się z producenta kart graficznych w fundament globalnej infrastruktury sztucznej inteligencji. Według danych rynkowych firma kontroluje około 90% rynku akceleratorów AI, a jej układy – takie jak H100, H200 czy nowa architektura Blackwell – są niezbędne do trenowania najbardziej zaawansowanych modeli.

Skala tej dominacji znajduje odzwierciedlenie w wynikach finansowych. W roku fiskalnym 2026 Nvidia osiągnęła przychody na poziomie 215,9 mld USD, przy marży brutto sięgającej 75–80%, co czyni ją jednym z najbardziej rentownych przedsiębiorstw w historii sektora technologicznego. Jak podkreślają analizy branżowe, kluczową przewagą firmy nie są wyłącznie chipy, ale również ekosystem CUDA – standard programistyczny, który tworzy barierę wejścia praktycznie nie do przejścia dla konkurencji.

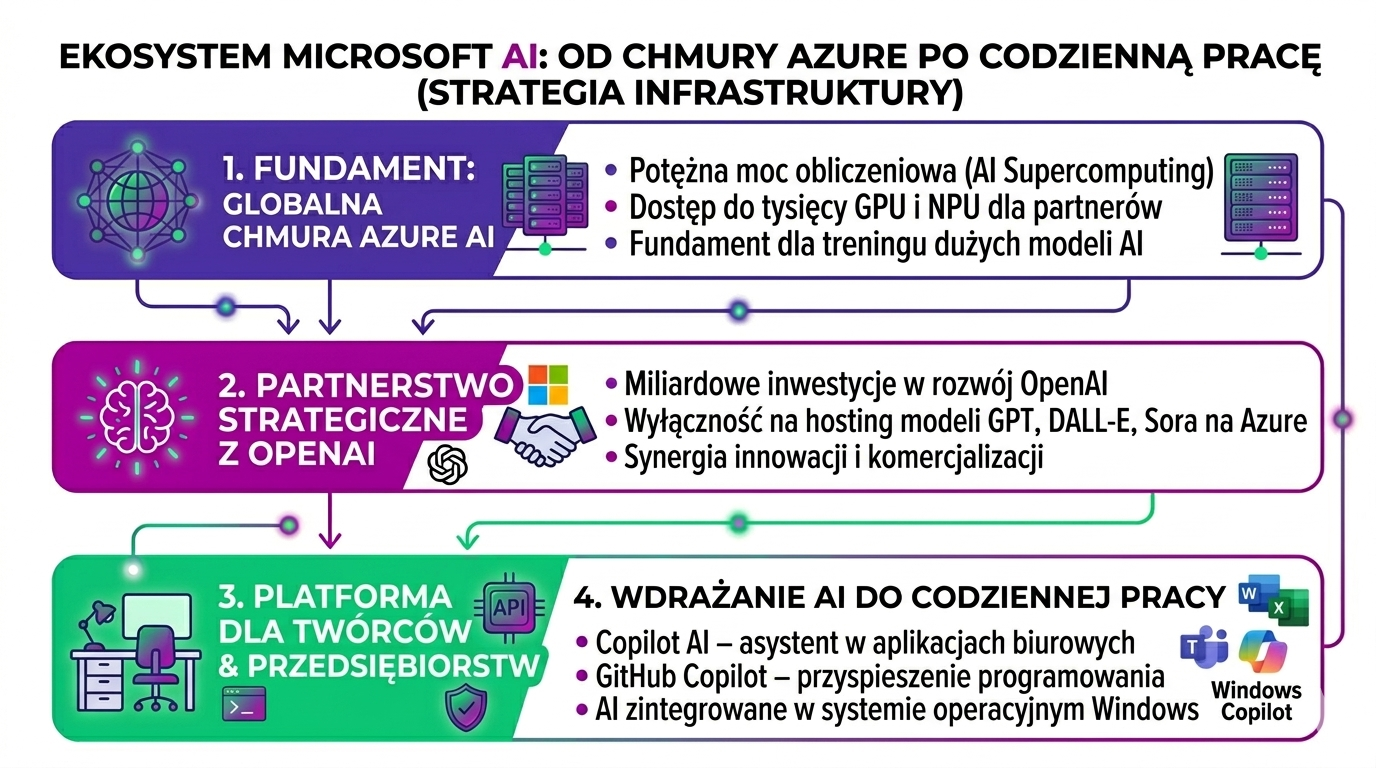

Microsoft: AI jako produkt masowy

Równolegle swoją pozycję umocnił Microsoft, który jako pierwszy skutecznie przełożył potencjał AI na powtarzalny model przychodów. Firma wykorzystała swoją największą przewagę – dostęp do setek milionów użytkowników biznesowych – i zintegrowała sztuczną inteligencję bezpośrednio z codziennymi narzędziami pracy.

Rozwój usług Azure AI sprawił, że chmura Microsoftu stała się główną infrastrukturą dla modeli OpenAI, co – według raportów finansowych spółki – przełożyło się na wzrost segmentu chmurowego o około 30% rok do roku. Jednocześnie Copilot, oferowany w modelu subskrypcyjnym (około 30 USD miesięcznie), stał się nowym standardem pracy w firmach.

W 2026 roku rozwiązania Copilot są wykorzystywane już w około 60% firm z listy Fortune 500, co pokazuje, że Microsoft wygrał przede wszystkim dzięki dystrybucji – AI stała się integralną częścią środowiska pracy.

OpenAI: wyznaczanie standardów rynku

Na poziomie technologii i jakości rozwiązań kluczową rolę nadal odgrywa OpenAI. Mimo zawirowań organizacyjnych firma utrzymała pozycję lidera innowacji, wyznaczając standardy dla całej branży.

W 2026 roku OpenAI przeszło od modelu chatbota do systemów agentowych, które są zdolne do samodzielnego wykonywania złożonych zadań – od analizy danych po automatyzację procesów biznesowych. Ten kierunek rozwoju znacząco zwiększył wartość biznesową technologii.

Skala działalności jest równie istotna: przychody firmy przekroczyły 12 mld USD rocznie (ARR), co – jak wskazują analizy rynkowe – przy stosunkowo niewielkim zespole pracowników pokazuje wyjątkową skalowalność modeli AI jako produktu.

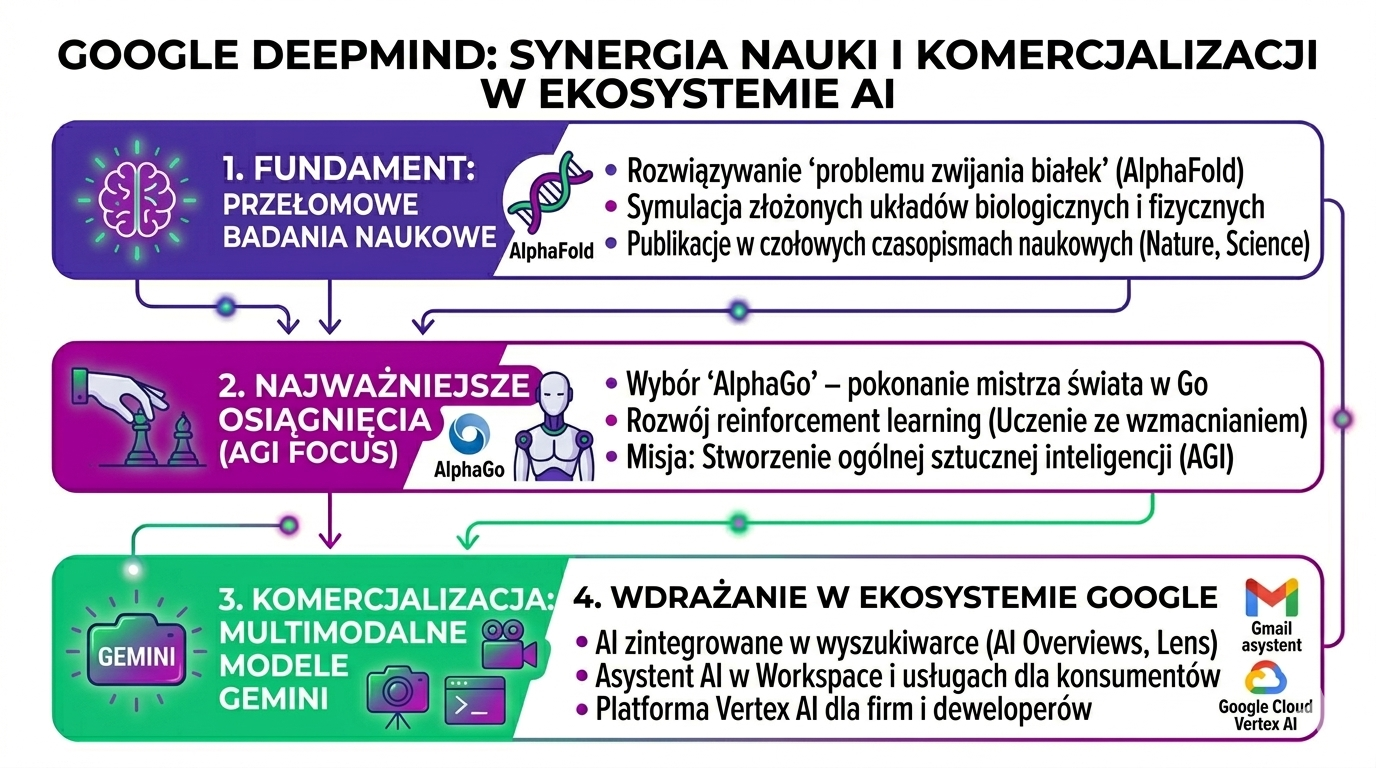

Google: przewaga danych i powrót do gry

W 2026 roku Google skutecznie wykorzystuje swoją największą przewagę – dostęp do ogromnych zbiorów danych użytkowników. Model Gemini został głęboko zintegrowany z całym ekosystemem usług, od Androida i Gmaila po Workspace i wyszukiwarkę.

Dzięki temu AI Google jest jedną z najbardziej kontekstowych na rynku – potrafi analizować zachowania użytkownika w czasie rzeczywistym, łącząc dane z różnych źródeł. To daje firmie przewagę, której konkurencja nie jest w stanie łatwo skopiować.

Dodatkowym atutem pozostaje YouTube – największa na świecie baza wideo, wykorzystywana do trenowania modeli multimodalnych. To właśnie tutaj rozgrywa się kluczowy wyścig o generowanie realistycznych treści wideo, w którym Google konkuruje z rozwiązaniami takimi jak Sora.

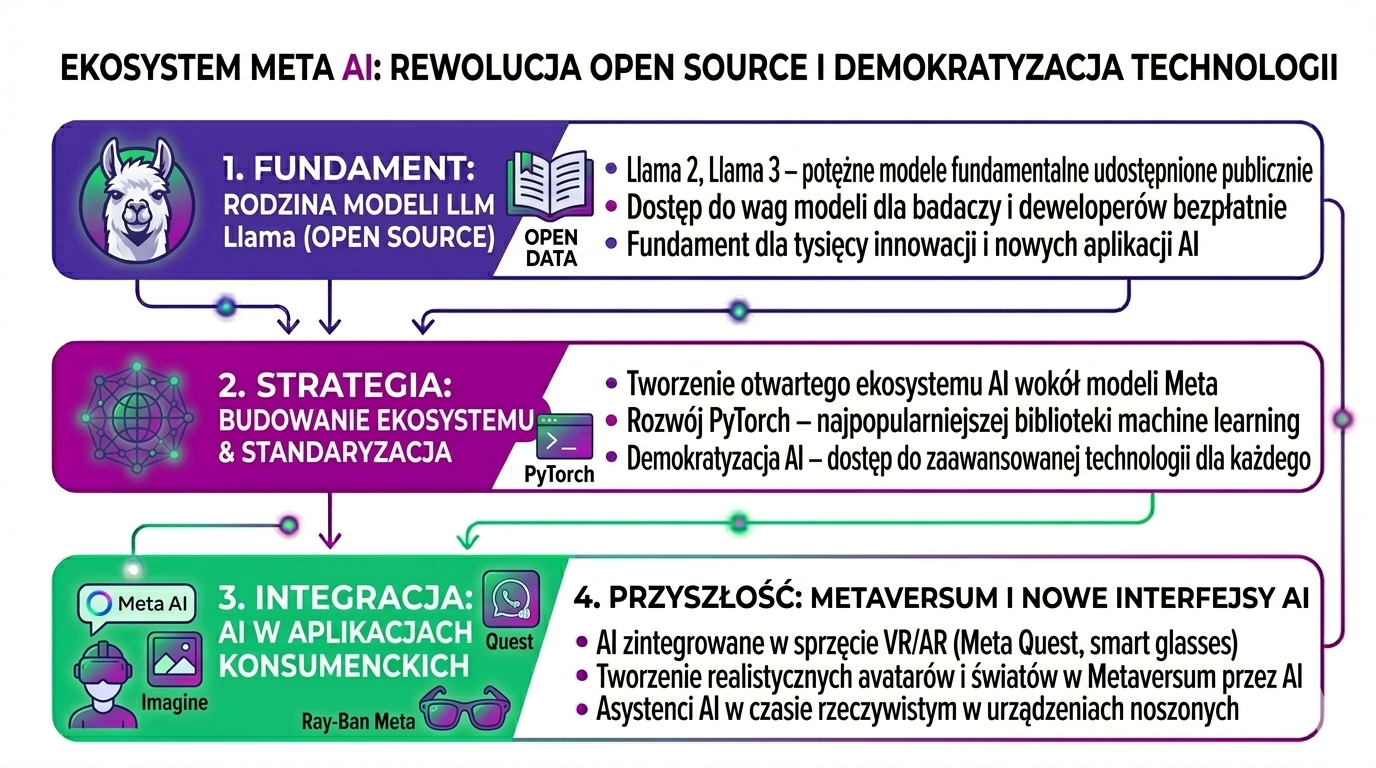

Meta: strategia otwartości i kontrola ekosystemu

Strategia Meta znacząco różni się od konkurencji. Zamiast zamykać modele, firma rozwija Llama jako rozwiązanie quasi-otwarte, które szybko stało się standardem wśród deweloperów.

Dzięki temu tysiące firm i projektów na całym świecie rozwijają swoje rozwiązania w oparciu o ekosystem Meta, co – jak wskazują analizy branżowe – pozwala firmie skalować rozwój technologii przy relatywnie niskich kosztach. Jednocześnie osłabia to pozycję płatnych modeli konkurencji, wymuszając dostosowanie się rynku do nowych standardów.

Meta rozwija również segment sprzętowy. W 2026 roku okulary Ray-Ban Meta oraz inne urządzenia wearable stają się jednym z najbardziej dynamicznych obszarów rynku, wprowadzając AI do świata fizycznego jako asystenta działającego w czasie rzeczywistym.

Wniosek: kto naprawdę kontroluje rynek AI

Analiza rynku w 2026 roku prowadzi do jednego wniosku: zyski z AI nie rozproszyły się równomiernie. Skoncentrowały się w rękach firm, które kontrolują trzy kluczowe zasoby – moc obliczeniową, dane oraz dystrybucję.

Nvidia dominuje w obszarze infrastruktury, Google i Meta posiadają przewagę danych i użytkowników, a Microsoft oraz OpenAI kontrolują sposób, w jaki AI trafia do biznesu.

Może Cię zainteresować: Najważniejsze firmy AI na świecie – kto kontroluje sztuczną inteligencję? Raport technologiczny 2026

Druga fala zwycięzców: firmy, które zarabiają na AI w praktyce

W 2026 roku rynek sztucznej inteligencji przeszedł brutalną weryfikację. Tysiące startupów opartych wyłącznie na prostych integracjach z modelami językowymi zniknęło lub straciło znaczenie. Przetrwały te firmy, które nie tylko „dodały AI”, ale potrafiły ją głęboko osadzić w realnych procesach pracy i biznesu.

Zgodnie z analizami McKinsey & Company oraz Gartner, największą wartość tworzą dziś rozwiązania łączące tzw. „System of Record” (czyli własne dane firmy) z „System of Intelligence” (modelami AI). Innymi słowy: AI zaczyna być naprawdę użyteczna dopiero wtedy, gdy pracuje na kontekście konkretnej organizacji.

SaaS i produktywność: AI jako warstwa operacyjna pracy

Najbardziej widoczne jest to w segmencie narzędzi produktywności, gdzie AI przestała być dodatkiem, a stała się centralnym elementem działania aplikacji.

Notion jest jednym z najlepszych przykładów tej transformacji. Dzięki funkcjom takim jak Q&A na danych firmowych czy automatyzacje, narzędzie przekształciło się w system operacyjny dla wiedzy organizacyjnej. Według analiz Gartnera firmy, które integrują swoje bazy wiedzy z AI, skracają czas onboardingu pracowników nawet o 30%, co bezpośrednio przekłada się na efektywność operacyjną.

Podobną drogę przeszła Canva. Dzięki Magic Studio i integracjom z modelami generatywnymi firma przekształciła się z prostego edytora w kompleksowe narzędzie do tworzenia treści wizualnych. Dane z komunikacji firmy wskazują, że funkcje AI odpowiadają już za około 40% wzrostu subskrypcji w segmencie enterprise, co pokazuje skalę komercjalizacji tej technologii.

Z kolei platformy takie jak Jasper czy Copy.ai przeszły ewolucję z generatorów tekstów do pełnoprawnych systemów zarządzania komunikacją marketingową. Kluczowym elementem stało się utrzymanie spójnego „brand voice” w każdym materiale tworzonym przez AI – co jest szczególnie istotne dla dużych organizacji.

E-commerce i sprzedaż: AI jako silnik przychodów

Jeszcze wyraźniej wpływ AI widać w handlu i sprzedaży, gdzie technologia przestała być narzędziem wsparcia, a stała się mechanizmem bezpośrednio wpływającym na przychody.

Shopify, dzięki rozwiązaniu Shopify Magic, zintegrowało AI na każdym etapie procesu sprzedaży – od generowania opisów produktów, przez obróbkę zdjęć, aż po automatyzację kampanii marketingowych. Według raportu McKinsey generative AI w handlu detalicznym może generować od 400 do 660 mld USD dodatkowej wartości rocznie, co czyni ten sektor jednym z największych beneficjentów transformacji.

Jeszcze bardziej konkretnym przykładem jest Klarna. Firma wdrożyła asystenta AI do obsługi klienta, który w krótkim czasie przejął pracę odpowiadającą 700 etatom, jednocześnie skracając średni czas obsługi z 11 minut do mniej niż 2 minut. Dane te pochodzą z oficjalnych raportów spółki i są jednym z najczęściej przywoływanych przykładów realnego wpływu AI na efektywność operacyjną.

No-code i automatyzacja: AI jako nowy interfejs technologii

Najbardziej fundamentalna zmiana zachodzi jednak w sposobie tworzenia oprogramowania. AI zaczyna pełnić rolę nowego interfejsu programowania, eliminując konieczność pisania kodu.

Platformy takie jak Framer czy Webflow pozwalają dziś tworzyć w pełni funkcjonalne strony internetowe na podstawie prostych poleceń tekstowych lub głosowych. Według analiz rynkowych udział stron tworzonych lub wspieranych przez AI wzrósł z około 2% w 2023 roku do nawet 25% w 2026 roku, co pokazuje tempo tej transformacji.

Jeszcze dalej idzie Zapier, który wprowadził rozwiązanie Zapier Central – system pozwalający budować agentów AI łączących tysiące aplikacji bez pisania kodu. Według analiz Goldman Sachs automatyzacja wspierana przez AI może objąć nawet 25% wszystkich zadań biurowych w gospodarkach rozwiniętych, co radykalnie zmienia sposób działania firm.

Wniosek: zwycięzcy ukryli AI przed użytkownikiem

Najwięksi wygrani tej „drugiej fali” nie są twórcami modeli, lecz architektami użyteczności. Ich przewaga polega na tym, że sztuczna inteligencja staje się niewidoczna – użytkownik nie musi rozumieć, jak działa.

Zamiast tego po prostu wykonuje swoją pracę szybciej, taniej i skuteczniej.

To właśnie te firmy – łączące AI z realnym workflow i własnymi danymi – przejęły największą część wartości poza Big Tech. I to one pokazują, że prawdziwa rewolucja AI nie dzieje się w modelach, ale w ich zastosowaniu.

Freelancerzy i twórcy: największa transformacja pracy indywidualnej w erze AI

W 2026 roku rynek pracy niezależnej przeszedł jedną z najbardziej gwałtownych transformacji od czasów powstania internetu. Sztuczna inteligencja przestała być dodatkiem zwiększającym produktywność, a stała się podstawowym warunkiem konkurencyjności. Jak pokazują analizy World Economic Forum oraz raporty Upwork, zmiana ta nie polega jedynie na automatyzacji zadań, ale na całkowitym przedefiniowaniu roli freelancera na rynku.

Od wykonawcy do „operatora systemu”

Jeszcze kilka lat temu freelancer sprzedawał przede wszystkim swój czas i konkretne umiejętności – pisanie, projektowanie czy montaż wideo. W 2026 roku ten model w dużej mierze przestał działać. Proste zadania zostały zautomatyzowane przez narzędzia AI, które wykonują je szybciej i taniej.

W ich miejsce pojawił się nowy model pracy: freelancer jako „operator systemu” lub dyrektor kreatywny własnej mikroorganizacji. Zamiast wykonywać zadania ręcznie, zarządza on zestawem narzędzi i agentów AI, którzy realizują poszczególne etapy pracy.

Efekty są wyraźne. Według danych z raportów Upwork freelancerzy wykorzystujący AI są w stanie obsłużyć nawet 2–3 razy więcej klientów niż w modelu tradycyjnym. Kluczową kompetencją przestaje być sama umiejętność wykonania zadania, a staje się zdolność do:

- projektowania procesu,

- zarządzania automatyzacją,

- kontrolowania jakości wyników generowanych przez AI.

Upadek „średniej jakości” i polaryzacja rynku

Jednym z najbardziej widocznych efektów ekspansji AI jest gwałtowna polaryzacja rynku usług cyfrowych. Znika segment „średniej jakości”, który przez lata stanowił fundament freelancingu.

Z danych platform takich jak Fiverr i Upwork wynika, że zapotrzebowanie na proste usługi – takie jak teksty SEO, tłumaczenia czy podstawowe projekty graficzne – spadło nawet o 70–90% w niektórych kategoriach. W ich miejsce pojawił się model „AI + post-editing”, w którym człowiek pełni jedynie rolę korektora.

Jednocześnie rośnie znaczenie segmentu premium. Klienci coraz częściej płacą nie za wykonanie zadania, ale za odpowiedzialność, doświadczenie i gwarancję jakości. Freelancerzy oferujący strategiczne myślenie, unikalny styl czy zdolność rozwiązywania złożonych problemów są w stanie znacząco zwiększać swoje stawki.

Jak wskazują analizy Harvard Business Review, rynek przechodzi z modelu „płatności za czas” do modelu „płatności za wartość”, co dodatkowo wzmacnia tę polaryzację.

Nowa waluta: autentyczność i „human-made”

W świecie zalanym treściami generowanymi przez AI rośnie znaczenie autentyczności. To, co jeszcze niedawno było standardem, staje się dziś wyróżnikiem.

Twórcy, którzy zbudowali silną markę osobistą – poprzez newslettery, podcasty czy społeczności – są znacznie bardziej odporni na presję AI. Jak pokazują analizy rynku twórców, użytkownicy coraz częściej wybierają treści ze względu na autora, a nie tylko jakość techniczną.

Równolegle rozwijają się standardy certyfikacji treści, takie jak inicjatywy związane z C2PA, które umożliwiają potwierdzenie pochodzenia materiału. W praktyce oznacza to, że treści oznaczone jako „human-made” mogą w 2026 roku osiągać wyższe ceny – szczególnie w segmentach premium.

Nowe role i nowe wykluczenia

Transformacja rynku pracy freelancerskiej nie jest jednak równomierna. Tworzy wyraźną grupę wygranych i przegranych.

Najwięcej zyskują twórcy, którzy potrafią zintegrować AI ze swoją pracą. Dotyczy to m.in. montażystów wideo wykorzystujących narzędzia takie jak Sora czy Runway, którzy są w stanie tworzyć efekty wcześniej zarezerwowane dla dużych produkcji. Podobnie freelancerzy działający w obszarze no-code mogą dziś budować aplikacje dla klientów w czasie liczonym w dniach, a nie miesiącach.

Z drugiej strony największą presję odczuwają osoby na poziomie junior. Jak wskazują raporty World Economic Forum oraz analizy Goldman Sachs, AI w znacznym stopniu przejęła zadania stanowiące dotychczas naturalny próg wejścia do zawodu. Ogranicza to możliwość zdobywania doświadczenia poprzez proste projekty, co w dłuższej perspektywie może zmienić strukturę całego rynku pracy.

Wniosek: freelancing stał się rynkiem kompetencji, nie narzędzi

W 2026 roku przewagę zdobywają nie ci, którzy mają dostęp do narzędzi AI – bo te są dostępne dla wszystkich – ale ci, którzy potrafią je wykorzystać w sposób strategiczny.

Freelancing przestaje być rynkiem usług i staje się rynkiem kompetencji. Sukces nie zależy już od tego, co potrafisz zrobić samodzielnie, ale od tego, jak efektywnie potrafisz połączyć własne umiejętności z możliwościami sztucznej inteligencji.

To jedna z najważniejszych zmian w historii pracy indywidualnej – i jedna z najbardziej wymagających dla tych, którzy chcą się na tym rynku utrzymać.

Najbardziej zagrożone zawody przez AI w 2026 roku

W 2026 roku zagrożenie ze strony AI rzadko oznacza całkowite zniknięcie zawodu. Znacznie częściej prowadzi do gwałtownego spadku zapotrzebowania na pracowników oraz silnej presji na wynagrodzenia. Jak pokazują analizy Goldman Sachs oraz OECD, najbardziej narażone są role oparte na powtarzalnym przetwarzaniu informacji – czyli tam, gdzie zadania można łatwo opisać, zautomatyzować i skalować.

Administracja i wsparcie biurowe: automatyzacja codziennych procesów

Jednym z pierwszych obszarów, który odczuł wpływ AI, są stanowiska administracyjne. Narzędzia takie jak Microsoft Copilot czy agenci rozwijani przez OpenAI przejęły znaczną część codziennych obowiązków biurowych – od zarządzania kalendarzem, przez pisanie e-maili, aż po tworzenie raportów i podsumowań spotkań.

Podobna transformacja zachodzi w księgowości i operacjach finansowych. Systemy ERP rozwijane przez SAP i Oracle integrują AI w procesach fakturowania, audytu i kontroli dokumentów, eliminując potrzebę ręcznej weryfikacji danych. W efekcie maleje zapotrzebowanie na stanowiska wykonujące rutynowe operacje.

Obsługa klienta: pełna automatyzacja pierwszej linii

Sektor obsługi klienta stał się jednym z najbardziej oczywistych przykładów automatyzacji. Konsultanci infolinii i czatów trafili do tzw. „strefy zero” transformacji AI.

Przykład Klarna pokazuje skalę tej zmiany. Wdrożony przez firmę asystent AI obsługuje już większość zapytań klientów, wykonując pracę odpowiadającą setkom pracowników, przy jednoczesnym skróceniu czasu odpowiedzi i poprawie jakości obsługi. Dane te zostały potwierdzone w oficjalnych raportach spółki.

Dodatkowo rozwój modeli głosowych sprawił, że rozmowy sprzedażowe i obsługowe prowadzone przez AI są coraz trudniejsze do odróżnienia od ludzkich, co bezpośrednio wpływa na zawody takie jak telemarketerzy czy konsultanci sprzedaży.

Tworzenie treści użytkowych: koniec masowej produkcji

Rynek treści cyfrowych o niskiej wartości dodanej uległ niemal całkowitej transformacji. Copywriting SEO, tłumaczenia techniczne czy proste projekty graficzne zostały w dużej mierze przejęte przez modele AI.

Jak pokazują dane z platform takich jak Fiverr oraz Upwork, stawki za proste teksty spadły nawet o około 80%, ponieważ modele językowe generują treści szybciej i na wystarczającym poziomie jakości. W efekcie zawód copywritera przesuwa się w stronę strategii, kreacji i nadzoru nad treścią.

Podobny proces dotyczy tłumaczeń. Narzędzia AI oferują tłumaczenia w czasie rzeczywistym z bardzo wysoką dokładnością, co ogranicza zapotrzebowanie na tłumaczy w segmentach użytkowych. Zawód ten przesuwa się w kierunku specjalizacji wymagających wysokiej precyzji kulturowej i odpowiedzialności.

Również młodsi graficy odczuwają presję. Narzędzia takie jak Midjourney czy Adobe Firefly pozwalają tworzyć materiały wizualne bez zaawansowanych umiejętności technicznych, co zmniejsza zapotrzebowanie na podstawowe usługi projektowe.

Prawo i finanse: redukcja poziomu wejścia

W sektorach wymagających specjalistycznej wiedzy AI nie eliminuje ekspertów, ale znacząco ogranicza rolę pracowników na poziomie junior.

Narzędzia takie jak Harvey AI umożliwiają analizę dużych zbiorów dokumentów w czasie liczonym w minutach. Zadania takie jak due diligence, które wcześniej zajmowały dziesiątki godzin pracy młodszych prawników, zostały niemal w pełni zautomatyzowane.

Podobnie wygląda sytuacja w finansach, gdzie tworzenie modeli, raportów i wstępnej analizy ryzyka kredytowego jest coraz częściej wykonywane przez AI, co ogranicza zapotrzebowanie na młodszych analityków.

Programowanie: rosnąca luka dla juniorów

Jednym z najbardziej zaskakujących efektów rozwoju AI jest sytuacja w branży IT. Mimo rosnącego zapotrzebowania na oprogramowanie, próg wejścia do zawodu programisty znacząco się podniósł.

Narzędzia takie jak GitHub Copilot czy Cursor pozwalają doświadczonym programistom automatyzować dużą część pracy. W efekcie firmy coraz częściej wybierają model „senior wspierany przez AI” zamiast zespołów złożonych z wielu juniorów.

Jak wskazują analizy Oxford Economics, prowadzi to do powstania luki kompetencyjnej – brakuje zadań, które pozwalają początkującym zdobywać doświadczenie i rozwijać się w kierunku bardziej zaawansowanych ról.

Wniosek: zagrożone są zawody oparte na przetwarzaniu, nie tworzeniu

Najbardziej narażone zawody to te, których wartość opierała się na przetwarzaniu informacji, a nie na ich interpretacji, strategii czy tworzeniu nowych rozwiązań.

AI nie eliminuje całych profesji, ale radykalnie zmniejsza zapotrzebowanie na ich podstawowe poziomy. W efekcie rynek przesuwa się w stronę specjalizacji, odpowiedzialności i kompetencji, których nie da się łatwo zautomatyzować – takich jak empatia, kreatywność czy podejmowanie decyzji w warunkach niepewności.

Największy mit o AI: „czy sztuczna inteligencja zabierze wszystkie prace?”

W 2026 roku, po kilku latach intensywnej adaptacji sztucznej inteligencji, widać wyraźnie, że narracja o „końcu pracy” była uproszczeniem. AI wywołało silne wstrząsy w konkretnych sektorach, ale globalny rynek pracy nie załamał się – przeszedł jedną z najgłębszych transformacji w historii.

Jak pokazują analizy Goldman Sachs, OECD oraz dane LinkedIn, kluczowa zmiana nie polega na znikaniu zawodów, ale na zmianie ich struktury i sposobu wykonywania pracy.

Efekt produktywności: więcej pracy, nie mniej

Jednym z najważniejszych mechanizmów tłumaczących obecną sytuację jest zjawisko znane w ekonomii jako efekt Jevonsa. W praktyce oznacza ono, że wzrost efektywności rzadko prowadzi do spadku zapotrzebowania na pracę – często powoduje jego wzrost.

W kontekście AI widać to szczególnie wyraźnie w branży technologicznej. Obniżenie kosztów tworzenia oprogramowania doprowadziło nie do redukcji zatrudnienia, lecz do zwiększenia liczby realizowanych projektów. Firmy zaczęły rozwijać produkty i usługi, które wcześniej były nieopłacalne lub zbyt kosztowne.

Jak podkreślają analizy McKinsey Global Institute, generative AI odblokowuje popyt na nowe rozwiązania, zamiast go ograniczać.

Nowe zawody zamiast znikających

Zamiast masowego bezrobocia obserwujemy powstawanie nowych kategorii ról. To efekt przesunięcia pracy z wykonywania zadań na ich projektowanie, nadzór i optymalizację.

W organizacjach rośnie zapotrzebowanie na specjalistów zarządzających systemami AI, kontrolujących jakość ich działania oraz dbających o zgodność z regulacjami. Wraz z rozwojem przepisów takich jak europejski AI Act pojawiają się także nowe role związane z etyką i bezpieczeństwem technologii.

Równolegle rośnie znaczenie weryfikacji informacji. W świecie nasyconym treściami generowanymi przez AI, ludzka kontrola jakości i wiarygodności staje się usługą o wysokiej wartości.

Granica AI: odpowiedzialność i relacje

Pomimo dynamicznego rozwoju technologii istnieją obszary, w których AI napotyka naturalne ograniczenia.

Pierwszym z nich jest odpowiedzialność. Systemy AI nie ponoszą konsekwencji prawnych swoich decyzji, dlatego w sektorach takich jak medycyna, prawo czy zarządzanie strategiczne nadal niezbędny jest czynnik ludzki.

Drugim jest kapitał relacyjny. Sprzedaż wysokomarżowa, negocjacje czy zarządzanie zespołami nadal opierają się na zaufaniu i relacjach międzyludzkich. Jak wskazują analizy Harvard Business Review, te elementy pozostają trudne do zastąpienia przez systemy oparte wyłącznie na danych.

Nowy podział rynku pracy: z AI i bez AI

Najważniejsza zmiana nie polega na zastępowaniu ludzi przez maszyny, ale na zastępowaniu ludzi, którzy nie korzystają z AI, przez tych, którzy potrafią ją wykorzystać.

Jak wskazują dane LinkedIn oraz analizy rynku pracy z lat 2025–2026, zdecydowana większość nowych ofert pracy na stanowiska umysłowe wymaga dziś znajomości narzędzi opartych na sztucznej inteligencji.

Praca nie znika, ale zmienia swój charakter. Kluczowe stają się umiejętności takie jak formułowanie zapytań do systemów AI, interpretacja wyników oraz łączenie pracy człowieka z automatyzacją.

Wniosek: AI zmienia pracę, ale jej nie eliminuje

Teza o tym, że AI „zabierze wszystkie prace”, nie znajduje potwierdzenia w danych. Znacznie bliższa rzeczywistości jest obserwacja, że sztuczna inteligencja zmienia strukturę rynku pracy szybciej niż jakakolwiek wcześniejsza technologia.

AI eliminuje konkretne zadania, ale jednocześnie tworzy nowe potrzeby i nowe role. W efekcie nie dochodzi do zaniku pracy jako takiej, lecz do jej przesunięcia – w stronę kompetencji, które łączą technologię, odpowiedzialność i zdolność do podejmowania decyzji w warunkach niepewności.

To właśnie proces redefinicji – a nie eliminacji – najlepiej opisuje rzeczywisty wpływ AI na rynek pracy w 2026 roku. I to on decyduje o tym, kto w tej transformacji wygrywa, a kto zostaje w tyle.

Nowe zawody i kompetencje w erze AI w 2026 roku

W 2026 roku rynek pracy operuje zupełnie innym zestawem pojęć niż jeszcze kilka lat wcześniej. Tradycyjne CV oparte na znajomości konkretnych narzędzi ustępuje miejsca kompetencjom związanym z pracą w środowisku wspieranym przez sztuczną inteligencję. Jak pokazują raporty World Economic Forum oraz dane LinkedIn, to właśnie zdolność współpracy z AI – a nie sama znajomość technologii – staje się nowym fundamentem wartości pracownika.

Nowe zawody: od wykonawców do architektów systemów

Najbardziej widoczną zmianą jest pojawienie się zupełnie nowych ról zawodowych, które jeszcze kilka lat temu nie istniały. Ich wspólnym mianownikiem nie jest tworzenie technologii od podstaw, lecz zarządzanie jej zastosowaniem w praktyce.

Coraz większe znaczenie zyskują tzw. orkiestratorzy AI – specjaliści, którzy projektują przepływy pracy pomiędzy różnymi modelami i narzędziami. Nie piszą oni kodu w tradycyjnym rozumieniu, lecz budują systemy, w których wiele agentów AI współpracuje przy realizacji złożonych procesów biznesowych.

Równolegle rozwija się rola architektów danych syntetycznych, szczególnie w sektorach takich jak medycyna czy finanse. W miarę wyczerpywania się wysokiej jakości danych publicznych, firmy zaczynają tworzyć własne, sztucznie generowane zbiory danych do trenowania modeli. Kluczowym wyzwaniem staje się tu jakość i eliminacja błędów oraz uprzedzeń.

Istotną kategorią są także specjaliści ds. zgodności i etyki AI. Wraz z rozwojem regulacji – takich jak europejski AI Act – organizacje potrzebują osób odpowiedzialnych za kontrolę działania systemów algorytmicznych. Ich zadaniem jest m.in. weryfikacja, czy modele nie dyskryminują użytkowników i działają zgodnie z obowiązującym prawem.

Zmienia się również rola tzw. prompt engineerów. W 2026 roku nie chodzi już o pojedyncze polecenia, lecz o budowanie całych kontekstów wiedzy dla modeli AI, często w oparciu o architekturę RAG (Retrieval-Augmented Generation). To osoby, które odpowiadają za to, aby AI pracowała na danych firmowych w sposób precyzyjny i bezpieczny.

Na styku technologii i zarządzania pojawia się także nowa funkcja – manager zespołów human-AI. To rola, która polega na optymalnym podziale pracy między człowiekiem a maszyną, uwzględniając ich różne przewagi: kreatywność i empatię po stronie ludzi oraz skalę i analizę danych po stronie AI.

Kompetencje przyszłości: mniej narzędzi, więcej myślenia

Zmiana zawodów idzie w parze z głęboką transformacją kompetencji. Jak wskazują analizy McKinsey Global Institute, rośnie znaczenie umiejętności adaptacyjnych i poznawczych, podczas gdy czysto techniczne zdolności tracą na wartości.

Jedną z kluczowych kompetencji staje się tzw. AI literacy – zdolność krytycznej oceny wyników generowanych przez systemy sztucznej inteligencji. W praktyce oznacza to umiejętność wychwytywania błędów, rozumienia ograniczeń modeli oraz świadomego korzystania z ich możliwości.

Równocześnie rośnie znaczenie myślenia systemowego. W środowisku, w którym procesy są silnie zautomatyzowane, pojedyncza zmiana może wpływać na cały łańcuch wartości – od produkcji, przez logistykę, aż po sprzedaż. Zrozumienie tych zależności staje się kluczowe dla podejmowania decyzji.

W warunkach rosnącej niepewności coraz większą rolę odgrywa także zdolność do strategicznej improwizacji. AI działa najlepiej na danych historycznych, natomiast w sytuacjach nowych, nieprzewidywalnych to człowiek pozostaje głównym decydentem.

Nie traci również na znaczeniu komunikacja – wręcz przeciwnie. Jak wskazują analizy Harvard Business Review, w świecie nasyconym treściami generowanymi przez AI autentyczny styl, empatia i zdolność budowania relacji stają się jednymi z najlepiej wynagradzanych kompetencji.

Przesunięcie wartości: od wykonania do znaczenia

Najważniejsza zmiana polega na przesunięciu wartości z wykonywania zadań na ich interpretację i projektowanie.

Pisanie prostego kodu, tworzenie standardowych raportów czy tłumaczenie tekstów przestaje być kluczową kompetencją, ponieważ AI wykonuje te czynności szybciej i taniej. W ich miejsce rośnie znaczenie umiejętności definiowania problemów, wyciągania wniosków oraz nadawania kontekstu biznesowego.

To właśnie dlatego zawody przyszłości nie polegają na „robieniu rzeczy”, ale na rozumieniu, jakie rzeczy mają sens.

Wniosek: kompetencje stają się nową walutą rynku pracy

W 2026 roku dostęp do narzędzi AI przestaje być przewagą – ponieważ mają go niemal wszyscy. Prawdziwą wartością staje się zdolność ich wykorzystania w konkretnym kontekście biznesowym.

Nowe zawody powstają na styku technologii, danych i decyzji, a nowe kompetencje skupiają się na interpretacji, odpowiedzialności i strategii. To właśnie one decydują o tym, kto potrafi wykorzystać potencjał AI – i kto realnie na niej zyskuje.

AI w biznesie: kto adaptuje, ten wygrywa w 2026 roku

W 2026 roku podział na „firmy technologiczne” i „tradycyjne” w praktyce przestał istnieć. Każda organizacja, która chce utrzymać konkurencyjność, musi operować w modelu wspieranym przez sztuczną inteligencję. Jak wskazują prognozy Gartner, przedsiębiorstwa, które osiągnęły dojrzałość w wykorzystaniu AI – szczególnie w modelach agentowych – notują wyraźnie wyższe wskaźniki efektywności operacyjnej niż konkurencja pozostająca na etapie eksperymentów.

Model AI-first: od wsparcia do warstwy decyzyjnej

Najwięksi wygrani nie traktują AI jako dodatku do istniejących procesów. Traktują ją jako ich fundament. To oznacza przejście od modelu „narzędziowego” do modelu, w którym sztuczna inteligencja staje się warstwą decyzyjną organizacji.

W logistyce i handlu detalicznym firmy takie jak Amazon czy Walmart wykorzystują AI do predykcyjnego zarządzania zapasami i optymalizacji łańcuchów dostaw. Według analiz McKinsey Global Institute takie podejście pozwala znacząco ograniczać koszty operacyjne, w tym koszty magazynowania i nadprodukcji.

Równolegle w obszarze sprzedaży rozwija się hiper-personalizacja. Systemy AI analizują zachowania użytkowników w czasie rzeczywistym, dostosowując ofertę, komunikację i ścieżkę zakupową do konkretnej osoby. Efektem jest wyraźny wzrost konwersji i wartości koszyka – szczególnie u firm, które wdrożyły te rozwiązania na pełną skalę.

Od SaaS do agentów: automatyzacja, która działa samodzielnie

Jednym z największych przełomów 2026 roku jest przejście od klasycznych narzędzi SaaS do tzw. agentic workflows – systemów, które nie tylko wspierają użytkownika, ale wykonują zadania autonomicznie.

W sektorze finansowym i bankowym oznacza to automatyzację procesów back-office na niespotykaną wcześniej skalę. Systemy AI są w stanie analizować dokumenty, wykrywać anomalie i przeprowadzać audyty bez udziału człowieka.

Jak wskazują analizy Goldman Sachs, automatyzacja procesów administracyjnych w finansach pozwala nie tylko redukować koszty, ale także przesuwać pracowników w stronę ról o wyższej wartości – takich jak doradztwo strategiczne czy analiza ryzyka.

Nowa kultura organizacyjna: human-in-the-loop

Najskuteczniejsze firmy nie zastępują ludzi sztuczną inteligencją, lecz budują model współpracy, w którym człowiek i AI wzajemnie się uzupełniają.

Jednym z kluczowych elementów tej transformacji jest demokratyzacja technologii. Dzięki narzędziom no-code i low-code pracownicy działów takich jak marketing, HR czy operacje mogą samodzielnie tworzyć automatyzacje, bez konieczności angażowania zespołów IT.

To prowadzi do przyspieszenia innowacji wewnątrz organizacji. Zamiast długich cykli wdrożeniowych pojawia się model iteracyjny, w którym pomysły są testowane i rozwijane w czasie rzeczywistym.

Co istotne, firmy o wysokim poziomie adaptacji AI często raportują również wyższy poziom satysfakcji pracowników. Jak pokazują analizy rynku pracy, wynika to z faktu, że AI przejmuje zadania powtarzalne i administracyjne, pozwalając ludziom skupić się na pracy kreatywnej i decyzyjnej.

Dane jako nowa „fosa” konkurencyjna

W 2026 roku przewaga konkurencyjna coraz rzadziej wynika z dostępu do technologii – ponieważ ta jest szeroko dostępna. Kluczowym zasobem stają się dane.

Firmy, które przez lata budowały własne, uporządkowane zbiory danych o klientach, procesach i operacjach, posiadają dziś przewagę, której nie da się łatwo skopiować. To właśnie na tych danych budowane są tzw. modele wertykalne – wyspecjalizowane systemy AI dostosowane do konkretnej branży.

Jak wskazują analizy McKinsey Global Institute, wartość takich rozwiązań często przewyższa zastosowanie ogólnych modeli językowych, ponieważ są one lepiej dopasowane do realnych potrzeb biznesu.

Wniosek: AI przestaje być opcją, staje się standardem

W 2026 roku przewagę zdobywają nie te firmy, które eksperymentują z AI, ale te, które w pełni zintegrowały ją ze swoimi procesami.

Adaptacja sztucznej inteligencji przestaje być decyzją strategiczną – staje się warunkiem przetrwania. Organizacje, które traktują AI jako fundament operacyjny, zwiększają efektywność, poprawiają wyniki finansowe i szybciej reagują na zmiany rynkowe.

To właśnie ten podział – na firmy, które wdrożyły AI systemowo, i te, które tego nie zrobiły – w największym stopniu definiuje dziś, kto na tej technologii zyskuje, a kto traci.

Europa vs USA vs Chiny: kto wygrywa wyścig AI w 2026 roku

W 2026 roku globalny wyścig o dominację w AI przestał być debatą akademicką, a stał się realną walką o infrastrukturę, kapitał, energię i kontrolę nad danymi. Zamiast jednego hegemona obserwujemy dziś układ policentryczny, w którym trzy główne regiony świata budują przewagę w różnych obszarach technologii.

USA: lider innowacji, kapitału i infrastruktury

Stany Zjednoczone pozostają centrum globalnej rewolucji AI. To tam powstają najbardziej zaawansowane modele, infrastruktura obliczeniowa oraz największe inwestycje.

Jak wynika z analiz OECD oraz danych rynkowych, w 2025 roku firmy ze Stanów Zjednoczonych przyciągnęły około 75% globalnych inwestycji venture capital w AI, co przekłada się na setki miliardów dolarów kapitału. To skala, której nie jest w stanie obecnie dorównać żaden inny region.

Technologicznie USA dominują w dwóch kluczowych obszarach: chipach i modelach bazowych. Nvidia kontroluje większość rynku akceleratorów AI, podczas gdy Microsoft i Google budują globalną infrastrukturę chmurową, na której działają modele AI.

Przewaga Stanów Zjednoczonych wynika również z modelu rozwoju opartego na prywatnym kapitale i relatywnie elastycznych regulacjach. Pozwala to szybko skalować nowe technologie i utrzymywać przewagę w najbardziej zaawansowanych obszarach, takich jak tzw. frontier AI.

Chiny: dominacja wdrożeń i przewaga skali

Chiny rozwijają AI w inny sposób niż USA. Zamiast koncentrować się wyłącznie na przełomach technologicznych, stawiają na szybkie i masowe wdrożenia w gospodarce.

Jak pokazują analizy OECD, Chiny wyprzedzają wiele krajów w liczbie patentów związanych z AI oraz w tempie implementacji technologii w przemyśle, logistyce i transporcie autonomicznym. To przekłada się na realne zastosowania w tzw. „fizycznym świecie” – od fabryk po inteligentne miasta.

Jednym z kluczowych atutów Chin jest również dostęp do energii i infrastruktury. Rozwój centrów danych oraz systemów AI wymaga ogromnych zasobów energetycznych, a Chiny dysponują jednymi z największych mocy wytwórczych na świecie. To daje im przewagę w skalowaniu systemów, które są coraz bardziej energochłonne.

Największym ograniczeniem pozostają jednak sankcje technologiczne i kontrola eksportu zaawansowanych chipów z USA. Mimo to chińskie firmy rozwijają własne modele i architektury, starając się nadrabiać różnice poprzez optymalizację kosztów i efektywności.

Europa: regulator i strażnik standardów

Europa przyjęła zupełnie inną strategię niż USA i Chiny. Zamiast rywalizować bezpośrednio w obszarze hardware czy modeli bazowych, koncentruje się na regulacjach, bezpieczeństwie i standardach.

Kluczowym elementem tej strategii jest europejski AI Act, który wprowadza jedne z najbardziej zaawansowanych regulacji dotyczących sztucznej inteligencji na świecie. Jak wskazują analizy Gartner, wpływ tych regulacji wykracza poza Europę – firmy globalne dostosowują swoje systemy do wymogów UE, aby móc działać na tym rynku.

Europa buduje również swoją pozycję w wyspecjalizowanych niszach, takich jak AI przemysłowe czy przetwarzanie danych medycznych. Kraje takie jak Francja i Niemcy inwestują w rozwój własnych modeli i infrastruktury, czego przykładami są firmy takie jak Mistral AI czy Aleph Alpha.

Jednocześnie wysoki poziom regulacji i koszty zgodności stanowią wyzwanie dla startupów i mogą spowalniać tempo komercjalizacji nowych technologii.

Może Cię zainteresować: Polskie wynalazki i nowe technologie, które zmieniają świat – AI, kosmos, medtech i zielona energia

Globalny układ sił: trzy różne strategie

W 2026 roku globalna rywalizacja w AI nie jest jednym wyścigiem, lecz kilkoma równoległymi konkurencjami.

Stany Zjednoczone dominują w obszarze innowacji i infrastruktury technologicznej. Chiny budują przewagę w skali wdrożeń i integracji AI z gospodarką realną. Europa natomiast staje się globalnym regulatorem, definiując zasady, według których rozwija się rynek.

Może Cię zainteresować: Sztuczna inteligencja 2026 – jak państwa wykorzystują AI w realnym życiu. Chiny, USA i Europa w nowej erze technologii

Regulacje i ryzyka AI: czy sztuczna inteligencja może zaszkodzić gospodarce w 2026 roku

W 2026 roku dyskusja o zagrożeniach związanych ze sztuczną inteligencją przestała dotyczyć scenariuszy science fiction. Zamiast tego koncentruje się na bardzo realnych ryzykach makroekonomicznych i systemowych. AI napędza wzrost, ale jednocześnie wprowadza nowe napięcia w obszarach finansów, rynku pracy i zaufania społecznego.

Jak wskazują analizy OECD oraz Financial Stability Board, największe zagrożenia wynikają nie z samej technologii, lecz z jej skali i tempa adopcji.

Ryzyko systemowe: „czarna skrzynka” w finansach

Sektor finansowy w coraz większym stopniu opiera się na modelach AI do oceny ryzyka, zarządzania portfelami i podejmowania decyzji inwestycyjnych. Problem polega na tym, że wiele instytucji korzysta z bardzo podobnych modeli i danych.

To prowadzi do zjawiska określanego jako herding behavior – czyli zachowania stadnego. Jeśli wiele systemów AI podejmie jednocześnie podobną decyzję na podstawie tych samych sygnałów, może to doprowadzić do gwałtownych ruchów rynkowych.

W praktyce oznacza to ryzyko tzw. flash crashy – nagłych załamań cen aktywów, które mogą rozprzestrzeniać się szybciej, niż człowiek jest w stanie zareagować. W skrajnym scenariuszu może to zagrozić płynności całego systemu finansowego.

Deflacja płac i presja na systemy podatkowe

Jednym z mniej oczywistych skutków rozwoju AI jest potencjalna presja na wynagrodzenia w sektorach pracy umysłowej.

Jak wskazują analizy Goldman Sachs, automatyzacja znaczącej części zadań biurowych może osłabić pozycję negocjacyjną pracowników. W efekcie rośnie produktywność gospodarki, ale niekoniecznie przekłada się to proporcjonalnie na wzrost wynagrodzeń.

To z kolei rodzi problem dla systemów fiskalnych. Jeśli część pracy wykonywanej wcześniej przez ludzi zostaje przejęta przez systemy AI, maleją wpływy z podatków dochodowych i składek społecznych. W odpowiedzi na to wyzwanie instytucje europejskie – w tym European Parliament – analizują koncepcje takie jak podatek od automatyzacji czy cyfrowa dywidenda.

Deepfake economy: koszt utraty zaufania

Jednym z najbardziej dynamicznie rosnących zagrożeń jest wpływ AI na bezpieczeństwo cyfrowe i zaufanie w gospodarce.

Rozwój technologii generatywnych umożliwia tworzenie realistycznych fałszywych nagrań głosu i wizerunku. W praktyce prowadzi to do wzrostu skali oszustw – szczególnie w modelach takich jak „CEO fraud”, gdzie przestępcy podszywają się pod kadrę zarządzającą firm.

W efekcie przedsiębiorstwa są zmuszone inwestować coraz większe środki w systemy weryfikacji tożsamości, zabezpieczenia biometryczne i cyberbezpieczeństwo. Jak wskazują analizy rynkowe, są to wydatki o charakterze defensywnym – nie generują wartości dodanej, a jedynie ograniczają straty.

Regulacje: między ochroną a hamowaniem innowacji

W odpowiedzi na rosnące ryzyka regulacje stają się jednym z kluczowych elementów ekosystemu AI.

Najbardziej zaawansowanym przykładem jest europejski AI Act, który wprowadza podział systemów AI na kategorie ryzyka oraz określa konkretne wymogi dotyczące ich stosowania. Jak wskazują analizy Gartner, regulacje te mają charakter globalny – firmy spoza Europy również muszą się do nich dostosować, jeśli chcą działać na rynku UE.

Jednocześnie pojawia się napięcie między bezpieczeństwem a innowacyjnością. Organizacje takie jak BusinessEurope wskazują, że rosnące koszty regulacyjne mogą ograniczać rozwój startupów i skłaniać kapitał do przenoszenia się do mniej restrykcyjnych jurysdykcji.

Wniosek: największym ryzykiem nie jest AI, lecz tempo adaptacji

Sztuczna inteligencja sama w sobie nie jest zagrożeniem dla gospodarki. Problem pojawia się wtedy, gdy jej rozwój wyprzedza zdolność instytucji do adaptacji.

Największe ryzyka dotyczą dziś stabilności systemów finansowych, struktury rynku pracy oraz zaufania w cyfrowej gospodarce. Jednocześnie regulacje – choć niezbędne – mogą spowalniać innowacje, jeśli nie będą odpowiednio wyważone.

W 2026 roku kluczowe pytanie nie brzmi już, czy AI zmieni gospodarkę, ale czy rządy, firmy i instytucje nadążą za tempem tej zmiany.

Kto zyskuje, a kto traci na AI w 2026 roku? Podsumowanie i wnioski

Analiza rynku AI w 2026 roku prowadzi do jednego, bardzo konkretnego wniosku: sztuczna inteligencja nie jest już technologią – jest nowym fundamentem gospodarki. Jej wpływ nie ogranicza się do pojedynczych branż czy narzędzi. AI zmienia sposób tworzenia wartości, strukturę rynku pracy oraz globalny układ sił.

Największymi wygranymi są dziś ci, którzy kontrolują trzy kluczowe zasoby: infrastrukturę (moc obliczeniową), dane oraz dystrybucję. To dlatego dominacja firm takich jak Nvidia, Microsoft czy Google nie jest przypadkowa – wynika z ich zdolności do kontrolowania całych warstw ekosystemu AI.

Równolegle powstała druga grupa zwycięzców: firmy, które „opakowały” AI w realne produkty i procesy. To one przejęły wartość w obszarach takich jak SaaS, e-commerce czy automatyzacja pracy, sprawiając, że AI stała się niewidoczna dla użytkownika, ale kluczowa dla biznesu.

Największe straty ponoszą natomiast sektory oparte na powtarzalności – zarówno na poziomie branż, jak i konkretnych zawodów. Automatyzacja nie eliminuje całych profesji, ale radykalnie zmniejsza zapotrzebowanie na ich podstawowe poziomy, szczególnie w obszarach administracji, obsługi klienta czy produkcji treści.

Jednocześnie rynek pracy nie kurczy się – zmienia swoją strukturę. Powstają nowe zawody, nowe role i nowe kompetencje, które koncentrują się wokół współpracy człowieka z AI. Kluczowe stają się umiejętności interpretacji, strategii i podejmowania decyzji, a nie samego wykonywania zadań.

Na poziomie globalnym nie ma jednego zwycięzcy. Stany Zjednoczone dominują w innowacjach i kapitale, Chiny w skali wdrożeń, a Europa w regulacjach i standardach. To tworzy nowy, wielobiegunowy układ sił, w którym przewaga zależy od zdolności do łączenia technologii, danych i polityki.

Nie można jednak ignorować ryzyk. AI wprowadza napięcia w systemie finansowym, wywiera presję na wynagrodzenia i generuje nowe koszty związane z bezpieczeństwem oraz regulacjami. Największym wyzwaniem nie jest sama technologia, lecz tempo, w jakim gospodarka i instytucje próbują się do niej dostosować.

Ostatecznie odpowiedź na pytanie „kto zyskuje, a kto traci na AI w 2026 roku” jest prosta, choć wymagająca:

Zyskują ci, którzy potrafią wykorzystać AI jako dźwignię – do skalowania, optymalizacji i tworzenia nowych modeli biznesowych. Tracą ci, którzy traktują ją jako dodatek lub ignorują jej wpływ na swoją branżę.

FAQ – kto zyskuje, a kto traci na AI w 2026 roku?

Czy AI naprawdę zabiera miejsca pracy w 2026 roku?

Kto najbardziej zyskuje na rozwoju AI?

Jakie branże rosną najszybciej dzięki AI?

Które zawody są najbardziej zagrożone przez AI?

Czy AI zwiększa produktywność firm?

Jakie umiejętności są kluczowe w erze AI?

Opracowanie własne.

Źródła:

- Goldman Sachs Research (2023) – The Potentially Large Effects of Artificial Intelligence on Economic Growth

- McKinsey & Company / McKinsey Global Institute (2023–2024) – The economic potential of generative AI: The next productivity frontier

- Gartner (2025) – Top Strategic Technology Trends for 2026: AI Augmentation

- Gartner (2025) – Strategic Predictions for 2026 and Beyond

- Gartner (2025) – Emerging Roles in the AI-Augmented Enterprise

- World Economic Forum (2024–2025) – The Future of Jobs Report 2025

- OECD – AI and the Labour Market

- Financial Stability Board (FSB) – analizy ryzyk systemowych AI w sektorze finansowym

- European Parliament Research Service – analizy wpływu AI na systemy podatkowe i regulacyjne

- Stanford University (2025) – AI Index Report

- MIT Task Force on the Work of the Future – badania nad wpływem automatyzacji na rynek pracy

- LinkedIn (2026) – Global Talent Trends: The Rise of AI Orchestration

- Upwork (2025) – Freelance Forward Survey

- Klarna (2024) – raporty dotyczące wdrożenia AI w obsłudze klienta

- Canva Newsroom (2024–2025) – dane dotyczące adopcji Magic Studio

- Webflow / Framer (2025–2026) – State of No-Code and AI Development

- Nvidia, Microsoft, Alphabet – raporty finansowe i prezentacje wyników (earnings calls)

Dziękujemy za przeczytanie artykułu na Techoteka.pl.

Publikujemy codziennie informacje o sztucznej inteligencji, nowych technologiach, IT oraz rozwoju agentów AI.

Obserwuj nas na Facebooku, aby nie przegapić kolejnych artykułów.