Rynek baterii litowo-jonowych (Li-ion) to dziś jeden z kluczowych filarów globalnej gospodarki technologicznej. Od producentów baterii zależy rozwój samochodów elektrycznych (EV), magazynów energii i transformacji energetycznej. W latach 2024–2025 rynek jest wyraźnie zdominowany przez kilku globalnych graczy.

Firmy takie jak CATL, BYD, LG Energy Solution czy Panasonic nie tylko dostarczają ogniwa – realnie wpływają na ceny EV, dostępność energii i globalne łańcuchy dostaw. Jednocześnie Chiny kontrolują znaczną część produkcji i dostęp do kluczowych surowców, podczas gdy Europa i USA próbują nadrabiać dystans.

W artykule analizujemy największych producentów baterii litowo-jonowych, ich strategie i znaczenie dla rynku energii.

Warto wiedzieć:

- rynek zdominowany przez Chiny i Koreę Południową

- CATL odpowiada za ok. 35–40% produkcji

- baterie są kluczowe dla EV i magazynów energii

- Polska to lider produkcji baterii w Europie

- rozwój napędzają regulacje klimatyczne i EV

- kluczowe technologie: LFP, NMC, solid-state

- dostęp do surowców decyduje o przewadze

- baterie to największy koszt produkcji EV

Czym jest bateria litowo-jonowa i dlaczego jest kluczowa dla technologii?

Bateria litowo-jonowa (Li-ion) to obecnie najważniejsza technologia magazynowania energii wykorzystywana w systemach mobilnych i przemysłowych. Jej działanie opiera się na przemieszczaniu jonów litu między anodą a katodą w trakcie ładowania i rozładowania. To rozwiązanie pozwala uzyskać wysoką gęstość energii przy relatywnie niskiej masie, co jest absolutnie kluczowe w kontekście urządzeń mobilnych oraz pojazdów elektrycznych.

To, co wyróżnia baterie Li-ion na tle starszych technologii (np. NiMH), to ich efektywność oraz skalowalność. Mogą być wykorzystywane zarówno w smartfonie, jak i w magazynie energii o mocy megawatów. Ta uniwersalność sprawia, że stały się fundamentem współczesnej infrastruktury cyfrowej i energetycznej.

Ich znaczenie rośnie szczególnie w kontekście globalnej transformacji energetycznej. Bez wydajnych baterii nie byłoby możliwe efektywne wykorzystanie odnawialnych źródeł energii, takich jak fotowoltaika czy wiatr. Energia musi być magazynowana – i właśnie tu baterie Li-ion odgrywają kluczową rolę.

Najważniejsze zastosowania baterii litowo-jonowych:

- elektronika użytkowa – smartfony, laptopy, wearables

- elektromobilność – samochody elektryczne i hybrydy

- magazyny energii – systemy ESS dla przemysłu i gospodarstw domowych

- infrastruktura energetyczna – stabilizacja sieci

Globalny rynek baterii – struktura i dynamika wzrostu

Rynek baterii litowo-jonowych znajduje się w fazie bardzo dynamicznego wzrostu, który napędzany jest przede wszystkim przez sektor elektromobilności. Jeszcze kilka lat temu dominującym zastosowaniem była elektronika użytkowa, jednak dziś zdecydowana większość produkcji trafia do samochodów elektrycznych.

Wzrost ten nie jest przypadkowy – wynika z konkretnych trendów makroekonomicznych i regulacyjnych. Rządy na całym świecie wprowadzają restrykcje dotyczące emisji CO₂, a producenci samochodów są zmuszeni do przejścia na napędy elektryczne. To bezpośrednio przekłada się na rosnące zapotrzebowanie na baterie.

Równolegle obserwujemy powstawanie tzw. gigafabryk – ogromnych zakładów produkcyjnych zdolnych do wytwarzania baterii w skali gigawatogodzin rocznie. Produkcja baterii przeszła z poziomu przemysłu średniej skali do pełnoprawnej produkcji masowej.

Rynek jest silnie skoncentrowany – kilka firm kontroluje większość globalnej podaży. To tworzy sytuację, w której decyzje strategiczne kilku producentów mają wpływ na cały sektor motoryzacyjny i energetyczny.

Najważniejsze trendy rynkowe:

- dominacja sektora EV w strukturze popytu

- rosnąca skala produkcji (gigafabryki)

- presja na obniżanie kosztów baterii

- integracja pionowa producentów

CATL – globalny lider baterii litowo-jonowych

CATL to obecnie bezdyskusyjny lider rynku baterii litowo-jonowych. Firma zbudowała swoją pozycję dzięki połączeniu ogromnej skali produkcji, zaawansowania technologicznego oraz silnego wsparcia państwowego w Chinach. Jej udział w globalnym rynku sięga nawet 40%, co czyni ją najważniejszym graczem w całym sektorze.

Kluczowym elementem strategii CATL jest agresywna ekspansja oraz ciągłe inwestycje w nowe technologie. Firma nie ogranicza się do jednej chemii baterii – rozwija równolegle LFP, NMC, a także baterie sodowe, które mogą zrewolucjonizować segment tańszych pojazdów elektrycznych.

CATL współpracuje z największymi producentami samochodów na świecie, co daje jej ogromną przewagę negocjacyjną i stabilność biznesową. Dzięki temu firma może inwestować długoterminowo, nie martwiąc się o popyt.

Ważnym aspektem jest również rozwój technologii CTP (Cell-to-Pack), która eliminuje tradycyjne moduły baterii i zwiększa efektywność całego systemu.

Najważniejsze przewagi CATL:

- największa skala produkcji na świecie

- szerokie portfolio technologii

- globalna sieć klientów

- intensywne inwestycje w R&D

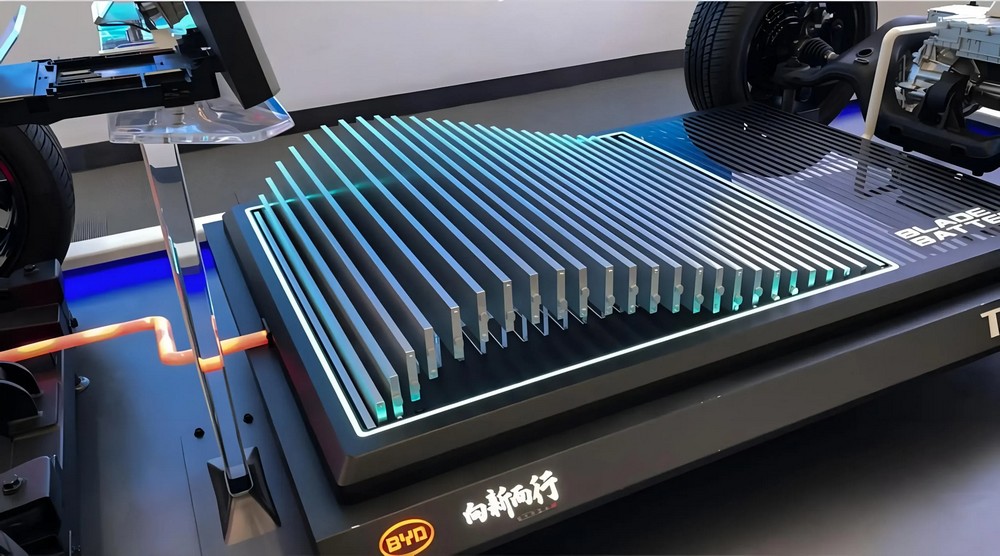

BYD – producent baterii i samochodów w jednym

BYD to jeden z najbardziej interesujących graczy na rynku, ponieważ łączy produkcję baterii z produkcją samochodów elektrycznych. Taka integracja pionowa daje firmie ogromną przewagę – kontroluje ona cały łańcuch wartości, od ogniwa aż po gotowy pojazd.

To podejście pozwala BYD optymalizować koszty i szybciej wdrażać innowacje. Firma nie musi negocjować z zewnętrznymi dostawcami – może projektować baterie dokładnie pod potrzeby swoich pojazdów.

Jednym z najważniejszych osiągnięć BYD jest technologia Blade Battery, oparta na chemii LFP. Charakteryzuje się ona wysokim poziomem bezpieczeństwa i odpornością na przegrzanie, co ma ogromne znaczenie w kontekście użytkowania samochodów elektrycznych.

BYD dynamicznie rośnie i coraz częściej konkuruje bezpośrednio z Teslą – zarówno jako producent aut, jak i dostawca baterii.

Najważniejsze elementy strategii BYD:

- pełna integracja pionowa

- własne technologie baterii

- ekspansja globalna

- rozwój własnych pojazdów EV

LG Energy Solution – europejski i globalny gigant

LG Energy Solution to jeden z kluczowych producentów baterii poza Chinami i jednocześnie filar europejskiego rynku elektromobilności. Firma odegrała ogromną rolę w rozwoju produkcji baterii w Europie, szczególnie dzięki inwestycjom w Polsce.

Zakład LG pod Wrocławiem jest jednym z największych tego typu obiektów na świecie i stanowi ważny element łańcucha dostaw dla europejskich producentów samochodów. To pokazuje, jak istotną rolę Polska odgrywa w globalnym ekosystemie baterii.

LG Energy Solution koncentruje się na stabilności, jakości i skalowalności produkcji. Firma nie konkuruje tak agresywnie cenowo jak chińscy producenci, ale oferuje przewidywalność i wysokie standardy technologiczne.

Dzięki partnerstwom z globalnymi koncernami motoryzacyjnymi LG ma zapewniony stały popyt i możliwość długoterminowego rozwoju.

Najważniejsze atuty LG:

- silna pozycja w Europie

- duże moce produkcyjne

- stabilne partnerstwa

- wysoka jakość technologii

Panasonic – jakość i partnerstwo z Teslą

Panasonic to jeden z najbardziej doświadczonych producentów baterii, który przez lata budował swoją pozycję jako partner Tesli. Firma koncentruje się na jakości, a nie na maksymalizacji udziału w rynku, co odróżnia ją od wielu konkurentów.

Specjalizuje się w ogniwach cylindrycznych, które są wykorzystywane m.in. w pojazdach Tesli. Panasonic odegrał kluczową rolę w rozwoju technologii 18650 i 2170, a obecnie uczestniczy w pracach nad ogniwami 4680.

Jego strategia opiera się na stabilności i długoterminowej współpracy, a nie na agresywnej ekspansji. To podejście pozwala utrzymać wysoką jakość produktów i reputację w segmencie premium.

Najważniejsze cechy Panasonic:

- wysoka jakość ogniw

- długoterminowe partnerstwa

- specjalizacja technologiczna

- doświadczenie w branży

Samsung SDI to producent, który konsekwentnie buduje swoją pozycję w segmencie premium. Firma koncentruje się na jakości, gęstości energii oraz długowieczności baterii, co czyni ją atrakcyjnym partnerem dla marek premium.

Zamiast konkurować skalą, Samsung SDI inwestuje w rozwój zaawansowanych technologii, które oferują lepsze parametry użytkowe. To strategia podobna do tej stosowanej przez producentów elektroniki premium.

Firma dostarcza baterie do takich marek jak BMW czy Audi, co potwierdza jej pozycję w segmencie high-end.

Najważniejsze elementy strategii:

- koncentracja na jakości

- rozwój technologii high-density

- współpraca z markami premium

- inwestycje w R&D

SK On – dynamiczny gracz nowej generacji

SK On to stosunkowo młody, ale bardzo dynamiczny gracz na rynku baterii. Firma szybko zwiększa swoje moce produkcyjne i inwestuje w nowe zakłady, szczególnie w Stanach Zjednoczonych i Europie.

Jej strategia opiera się na szybkim skalowaniu oraz budowaniu partnerstw z globalnymi producentami samochodów, takimi jak Ford czy Hyundai. To pozwala jej zdobywać udział w rynku w bardzo krótkim czasie.

SK On skupia się głównie na technologii NCM, która oferuje wysoką gęstość energii, co jest kluczowe w przypadku samochodów elektrycznych o dużym zasięgu.

Najważniejsze cechy SK On:

- szybki wzrost

- agresywna ekspansja

- partnerstwa strategiczne

- rozwój technologii

Najwięksi producenci baterii – zestawienie

Rynek baterii jest silnie skoncentrowany, a kilka firm kontroluje jego większość. Każda z nich stosuje inną strategię – od agresywnej ekspansji po koncentrację na jakości.

Najważniejsi producenci:

- CATL – lider globalny

- BYD – integracja pionowa

- LG Energy Solution – filar Europy

- Panasonic – jakość premium

- Samsung SDI – segment high-end

- SK On – szybki wzrost

To właśnie te firmy definiują kierunek rozwoju całej branży.

Najwięksi producenci baterii litowo-jonowych – tabela porównawcza

| Firma | Kraj | Udział w rynku (szacunkowy) | Główne technologie | Kluczowi klienci | Strategia | Mocne strony |

|---|---|---|---|---|---|---|

| CATL | Chiny | ~35–40% | LFP, NMC, sodium-ion | Tesla, BMW, Volkswagen, Mercedes | Skala + innowacje | Lider rynku, niskie koszty, szerokie portfolio |

| BYD | Chiny | ~15–20% | LFP (Blade Battery) | Tesla, Toyota, własne auta | Integracja pionowa | Produkcja EV + baterie, bezpieczeństwo |

| LG Energy Solution | Korea Płd. | ~10–15% | NMC, LFP | GM, Hyundai, VW | Globalna ekspansja | Silna pozycja w Europie, fabryki w Polsce |

| Panasonic | Japonia | ~7–10% | NCA, cylindryczne (18650, 2170, 4680) | Tesla | Jakość + partnerstwa | Wysoka gęstość energii, niezawodność |

| Samsung SDI | Korea Płd. | ~5–7% | NMC, high-density | BMW, Audi | Segment premium | Wydajność, jakość, stabilność |

| SK On | Korea Płd. | ~5% | NCM | Ford, Hyundai | Dynamiczny wzrost | Szybka ekspansja, inwestycje globalne |

Dominacja Chin – dlaczego kontrolują rynek?

Chiny zdominowały globalny rynek baterii litowo-jonowych, kontrolując zarówno produkcję, jak i dostęp do kluczowych surowców. Nie jest to przypadek – to efekt wieloletniej, konsekwentnej strategii państwowej.

Chiński rząd aktywnie wspiera rozwój przemysłu baterii poprzez subsydia, inwestycje infrastrukturalne oraz politykę przemysłową. Dzięki temu lokalne firmy mogły szybko skalować produkcję i zdobywać globalne rynki.

Dodatkowo Chiny kontrolują znaczną część łańcucha dostaw surowców, takich jak lit, kobalt czy nikiel. To daje im przewagę strategiczną, której nie da się łatwo zniwelować.

Efektem jest dominacja nie tylko produkcyjna, ale również technologiczna i kosztowa.

Najważniejsze czynniki dominacji:

- kontrola surowców

- wsparcie państwowe

- skala produkcji

- rozwinięty ekosystem przemysłowy

Może Cię zainteresować: Chińskie baterie zmieniają świat: technologiczna rewolucja, która napędza energetykę, motoryzację i sztuczną inteligencję

Polska jako europejska potęga baterii

Polska stała się jednym z najważniejszych punktów na mapie europejskiego przemysłu baterii. Choć nie jest liderem technologii, to odgrywa kluczową rolę jako hub produkcyjny i eksportowy.

Obecność takich firm jak LG Energy Solution sprawiła, że Polska stała się największym producentem baterii w Europie. Sektor ten odpowiada za znaczącą część eksportu i ma ogromny wpływ na gospodarkę.

To pokazuje, że Polska skutecznie wykorzystała swoją pozycję geograficzną i członkostwo w UE, aby przyciągnąć inwestycje technologiczne.

Najważniejsze atuty Polski:

- lokalizacja w centrum Europy

- dostęp do rynku UE

- rozwinięta infrastruktura

- konkurencyjne koszty pracy

Technologie baterii – kierunki rozwoju

Technologia baterii nie stoi w miejscu – rozwija się dynamicznie w kilku kierunkach jednocześnie. Każda z chemii ma swoje zastosowania i ograniczenia, co sprawia, że rynek nie jest jednolity.

LFP zyskuje popularność dzięki niższym kosztom i większemu bezpieczeństwu, podczas gdy NMC i NCA oferują lepsze parametry energetyczne. Równolegle rozwijane są technologie przyszłości, takie jak baterie solid-state.

Duże znaczenie ma również rozwój alternatyw, takich jak baterie sodowe, które mogą zmniejszyć zależność od litu.

Najważniejsze kierunki rozwoju:

- LFP – bezpieczeństwo i koszt

- NMC/NCA – wydajność

- solid-state – przyszłość technologii

- sodium-ion – alternatywa surowcowa

Wyzwania rynku baterii

Mimo ogromnego wzrostu, rynek baterii stoi przed wieloma wyzwaniami, które mogą wpłynąć na jego dalszy rozwój. Największym problemem jest dostępność surowców oraz ich rosnące ceny.

Dodatkowo produkcja baterii wiąże się z dużym śladem węglowym, co stawia pod znakiem zapytania ich ekologiczność. W odpowiedzi na to rozwijane są technologie recyklingu oraz bardziej zrównoważone procesy produkcyjne.

Nie można też zapominać o kwestiach technologicznych, takich jak bezpieczeństwo czy degradacja ogniw.

Najważniejsze wyzwania:

- dostęp do surowców

- koszty produkcji

- wpływ na środowisko

- bezpieczeństwo użytkowania

Przyszłość rynku baterii – co nas czeka?

Przyszłość rynku baterii będzie ściśle związana z rozwojem elektromobilności i energetyki odnawialnej. Popyt będzie rósł, a konkurencja stanie się jeszcze bardziej intensywna.

Możemy spodziewać się dalszego spadku kosztów oraz rozwoju nowych technologii, które zwiększą wydajność i bezpieczeństwo baterii.

Jednocześnie rosnąć będzie znaczenie lokalnych łańcuchów dostaw – szczególnie w Europie i USA.

Najważniejsze kierunki:

- rozwój EV

- magazynowanie energii

- nowe chemie baterii

- decentralizacja produkcji

Analiza rynku producentów baterii litowo-jonowych

Analiza rynku producentów baterii litowo-jonowych

Rynek baterii litowo-jonowych w 2026 roku ma wyraźnie oligopolistyczną strukturę. Kilka firm – głównie z Chin i Korei Południowej – kontroluje większość globalnej produkcji, a ich decyzje bezpośrednio wpływają na cały sektor elektromobilności i magazynowania energii. To nie jest rynek rozproszony – to rynek strategiczny, w którym przewaga technologiczna i dostęp do surowców decydują o pozycji globalnej.

Najważniejszym graczem pozostaje CATL, który dzięki skali produkcji i szerokiemu portfolio technologii (LFP, NMC, sodium-ion) utrzymuje dominującą pozycję. Firma wyznacza standardy kosztowe i technologiczne, a jej rozwój pokazuje, jak kluczowe znaczenie ma integracja łańcucha dostaw. Tu nie chodzi tylko o produkcję baterii – chodzi o kontrolę całego ekosystemu.

Drugim filarem rynku są firmy koreańskie, takie jak LG Energy Solution, Samsung SDI i SK On. Ich przewaga opiera się na stabilnych relacjach z zachodnimi producentami samochodów oraz wysokiej jakości technologii. To gracze, którzy nie zawsze konkurują ceną, ale oferują przewidywalność i standardy wymagane przez sektor automotive.

BYD zajmuje pozycję unikalną – łączy produkcję baterii z produkcją samochodów. Taka integracja pionowa pozwala firmie optymalizować koszty i szybciej wdrażać innowacje. W praktyce oznacza to, że BYD nie tylko uczestniczy w rynku baterii, ale buduje własny, zamknięty ekosystem technologiczny.

Kluczowym elementem tej układanki pozostaje dominacja Chin. Państwo Środka nie tylko produkuje baterie, ale kontroluje dostęp do kluczowych surowców oraz rozwija własne technologie. To przewaga, której Europa i USA nie są w stanie szybko zniwelować, mimo rosnących inwestycji w lokalne fabryki.

Warto też zauważyć wyraźny trend technologiczny – rosnącą rolę baterii LFP. Jeszcze kilka lat temu były postrzegane jako rozwiązanie „tańsze i gorsze”, dziś stają się standardem w wielu segmentach rynku, szczególnie w samochodach elektrycznych klasy średniej. Jednocześnie technologie NMC i NCA nadal dominują tam, gdzie liczy się maksymalna gęstość energii.

Podsumowanie i wnioski

Rynek baterii litowo-jonowych to dziś jeden z najważniejszych filarów globalnej gospodarki technologicznej. To nie jest już tylko komponent – to strategiczny zasób, który decyduje o rozwoju całych sektorów.

Najwięksi producenci, tacy jak CATL, BYD czy LG Energy Solution, odgrywają rolę nie tylko dostawców, ale realnych architektów przyszłości energetycznej.

W najbliższych latach to właśnie baterie będą jednym z kluczowych obszarów rywalizacji technologicznej między światowymi potęgami.